房地产开发增势强劲

——对当前我省房地产开发形势的分析与判断

(2003年第23期)

近两年来,我省房地产开发投资快速增长,成为国民经济发展新的增长点,同时也引起社会各界的广泛关注。本文结合2002年报和一季度的统计报表,对当前湖南房地产开发市场形势进行综合分析,供有关方面决策参考。

一、房地产开发业的发展现状

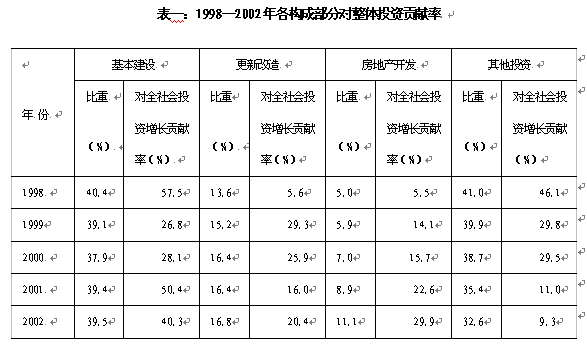

(一)增速加快,成为投资构成中最活跃因素

我省房地产开发的第二轮高峰期始于1998年,至今已进入第六个年头。1998至2002年房地产开发投资的年均增速为37.6%,今年一季度增长51.1%,均高于全社会投资、基本建设和更新改造投资20个百分点以上,取代基本建设成为投资构成中最活跃的部分,在近年基本建设和更新改造投资对整体投资拉动力有所减弱的情况下,与其他类型的投资一起,适时且较好地起到了拉动整体投资增长的作用。

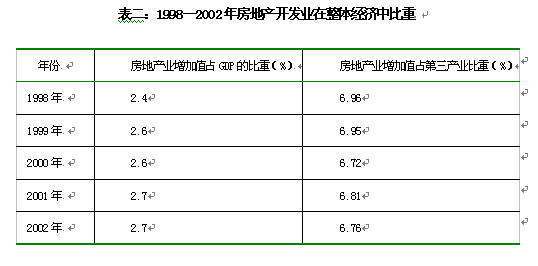

房地产开发业对国民经济增长的贡献日益明显。以2002年为例,从支出法的角度看(按现价计算),投资对GDP的贡献率为43%,拉动GDP增幅约3.9个百分点,而房地产开发对全省投资增长贡献率达30%。房地产业增加值占GDP比重从1998年的2.4%上升到2002年的2.7%,对提升第三产业比重和产业结构调整发挥了积极作用。

(三)房地产开发业发展潜力巨大。

从湖南经济和社会发展的趋势看,房地产开发业发展空间广阔。第一,住房消费进入一个新阶段。2002年湖南人均国内生产总值近800美元(现价),根据国际上一般规律,开始步入住房消费的快速增长阶段。加入WTO、房改及配套政策出台和住房金融体系的初步确立等有利因素加快这一进程。第二,城市化进程加快的必然要求。加快城镇化进程,降低门槛让农民进城,我省每年将有70万人口进入城市,对未来房地产形成很大的需求;与此同时,湖南正处在一个大兴土木的建筑年代,旧城区的改造与拆迁、城市建设步伐加快以及对土地资源的利用和环境的保护等,都要求房地产开发要有相应的发展。第三,城镇人口和流动人口的增长对住宅的需求巨大。据测算,到2010年则仅为满足新增城市人口和新增流动人口的住房需求每年需竣工住宅建筑面积近1000万平方米。第四、居民消费结构变化对住宅需求增加。长期的福利住房使得目前我国城镇居民住房消费只占总支出的10%,农村居民是15%,而国际上最合理的住房消费比例为20%-30%。如果仅从住房面积方面考虑,湖南城镇人口到2010年假定每人增加居住面积3平方米,每年就必须增加住宅建筑面积800万平方米。同时居民收入增加对住房消费的档次也将相应提高,巨大的消费潜力使得今后一段时期仍然是湖南房地产增量的增加期。据此,我们认为湖南目前整体投资增速平稳,并与国民经济发展相适应;房地产开发业已成为湖南固定资产投资增长的重要支撑力量,并将在以后相当长的时期内继续对国民经济的发展和整体投资增长起重要的拉动作用。

从湖南经济和社会发展的趋势看,房地产开发业发展空间广阔。第一,住房消费进入一个新阶段。2002年湖南人均国内生产总值近800美元(现价),根据国际上一般规律,开始步入住房消费的快速增长阶段。加入WTO、房改及配套政策出台和住房金融体系的初步确立等有利因素加快这一进程。第二,城市化进程加快的必然要求。加快城镇化进程,降低门槛让农民进城,我省每年将有70万人口进入城市,对未来房地产形成很大的需求;与此同时,湖南正处在一个大兴土木的建筑年代,旧城区的改造与拆迁、城市建设步伐加快以及对土地资源的利用和环境的保护等,都要求房地产开发要有相应的发展。第三,城镇人口和流动人口的增长对住宅的需求巨大。据测算,到2010年则仅为满足新增城市人口和新增流动人口的住房需求每年需竣工住宅建筑面积近1000万平方米。第四、居民消费结构变化对住宅需求增加。长期的福利住房使得目前我国城镇居民住房消费只占总支出的10%,农村居民是15%,而国际上最合理的住房消费比例为20%-30%。如果仅从住房面积方面考虑,湖南城镇人口到2010年假定每人增加居住面积3平方米,每年就必须增加住宅建筑面积800万平方米。同时居民收入增加对住房消费的档次也将相应提高,巨大的消费潜力使得今后一段时期仍然是湖南房地产增量的增加期。据此,我们认为湖南目前整体投资增速平稳,并与国民经济发展相适应;房地产开发业已成为湖南固定资产投资增长的重要支撑力量,并将在以后相当长的时期内继续对国民经济的发展和整体投资增长起重要的拉动作用。

二、对当前房地产开发市场的评价与分析

从经济运行大环境、全省的统计数字及对湘潭、衡阳二市实地调研情况综合来看:当前湖南的房地产开发投资虽然增长较快,但整体没有过热,仍然在控制的合理区间运行,其主要理由是:

1、当前湖南不存在出现房地产泡沫的经济大环境。

从国内外历史观察,典型的房地产泡沫往往发生在经济过热、股市过热时期,即通货膨胀率较高时期。由投机资本涌入房地产市场而产生,如日本80年代和东南亚90年代末期的房地产泡沫就是在经济过热、股市过热时开始形成的,随着经济降温,通货膨胀率下降,房地产价格水平随之下降,风险接踵而来。我国在1993年也曾出现过这种经济过热带动房地产过热现象。湖南近几年的经济和消费增长平稳,GDP增速在8.5%左右,消费增速在11%左右,没有存在过热现象,因此也就不存在产生房地产泡沫的"温床"。当前对房地产开发的需求是经济持续发展、居民收入水平增加和住房制度改革等因素的综合结果,1998年至2002年,我国完成了住房商品化的改革,使多年来被压抑的住房需求得到了释放,并随着房地产市场的进一步成熟与规范,人们增强信心,购房需求不断扩大,是实实在在的需求。

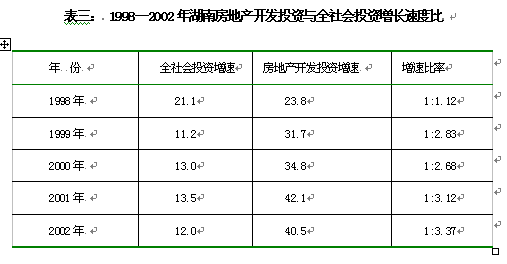

2、湖南房地产开发没有超越当期的经济发展水平, 房地产开发投资与全社会投资增速比较匹配。

2、湖南房地产开发没有超越当期的经济发展水平, 房地产开发投资与全社会投资增速比较匹配。

2002年全省全社会投资增长12%,房地产开发投资增长40.5%,其增速比为1:3.37。虽然显示出较高的比速,但我们认为经济、社会的各项指标不可能均衡发展,过去的一段时间,基本建设在全社会投资增长中一直处于领先地位得到大家的认可,如今房地产开发投资独领风骚也无须更多的非议。况且湖南的房地产开发是从1997年的低谷开始攀升,投资总量1999年才相当于1995年的水平,近几年的快速增长,是中西部地区向东部沿海地区的追赶性增长,2002年湖南房地产开发投资占全社会投资的比重仅为11.1%,比全国平均水平低6.8个百分点。当前湖南房地产开发业在国民经济中仍属于基础性和先导性产业,对国民经济起的是拉动作用,增速应略高于全社会投资增速。从经济发展和消费升级阶段看,房地产开发已进入快速发展时期。另外,房地产开发投资本身具有波动性大的特点,而目前正处于上升阶段,"热"一点,只要不是"虚热"也无妨。综合上述因素考察,当前我省房地产开发投资增速基本合理。

与全国及其他中西部省市相比,湖南房地产开发投资的发展处于相对合理和理性的区间。 2002年湖南GDP总量居全国第12位,房地产开发投资总量居14位,比经济总量少于我省400多亿的黑龙江、安徽省仅多4-5亿元,增速居中部9省区第3位;2003年1-3月房地产开发投资增速居全国第12位,居中部9省区第4位,处于适中的位置。

3、目前商品房供求总量基本平衡。

目前房地产泡沫论中最重要的依据就是空置商品房面积大幅增加,空置率增长速度过快。事实上在当前的商品房销售市场中,有效需求仍有效地支撑着商品房屋的供给。2002年全省空置面积比上年减少30万平方米,下降14.9%,没有出现新增的大量空置积压现象。2002年销售面积与竣工面积增速基本同步,销售面积和竣工面积之比在74.5%,近二年也都维持在70%左右。今年一季度,全省商品房销售面积95.4万平方米,同比增长123%,超出竣工面积24.4万平方米。这一现象表明,以前空置的面积正在逐步消化。

3、目前商品房供求总量基本平衡。

目前房地产泡沫论中最重要的依据就是空置商品房面积大幅增加,空置率增长速度过快。事实上在当前的商品房销售市场中,有效需求仍有效地支撑着商品房屋的供给。2002年全省空置面积比上年减少30万平方米,下降14.9%,没有出现新增的大量空置积压现象。2002年销售面积与竣工面积增速基本同步,销售面积和竣工面积之比在74.5%,近二年也都维持在70%左右。今年一季度,全省商品房销售面积95.4万平方米,同比增长123%,超出竣工面积24.4万平方米。这一现象表明,以前空置的面积正在逐步消化。

据对衡阳、湘潭二市调查反映,相当部分的空置房是由于1992年至1995年间房地产开发过热遗留下来的。这些房屋的地点、结构、周边环境以及配套设施等已不适合目前消费者的需求,导致空置。另据调查,空置面积增加存在虚增现象,如部分市州2002年在调整商品房预售许可的门槛后,有的房地产开发企业为增加市场竞争能力,实施现楼或准现楼销售,加大销售商品房的周转量,一定程度上夸大了商品房的空置面积。

4、房价基本稳定,个人消费是购房主体。

商品房屋价格基本平稳,没有出现价格泡沫。2002年,湖南每月每平方米商品房屋的均价保持在1200元至1350元之间,2002年12月份,每平方米商品房屋的均价为1340元,比上年同期增长7.6%,其中每平方米商品住宅均价为1150元,与上年基本持平。随着住房制度改革的深入,靠单位分配福利房已成为历史,居民个体成为商品房的主要消费者。以衡阳市为例,2002年销售给个人的商品房面积占全市商品房实际销售面积的98.93%。从全省看,个人购房占商品房销售的95%,基本上可以排除炒作迹象。

5、非国有经济成为房地产开发投资的主体

2002年非国有单位投资额119.55亿元,占房地产开发投资79.2%,增长45.5%。2002年房地产开发投资中的民间投资占59.7%,全省942个有开发投资的房地产开发企业中,民间投资主体有616个,港澳台和外商投资企业有118 个,分别占65.4%和12.5%。经济学家厉以宁在论述重复建设时指出,只要投资主体是自负盈亏的企业,重复建设并不可怕,因为自负盈亏企业会为自己的投资行为负责,一般来说,它们在市场的竞争中会及时控制风险。港澳台、外资和民营企业灵活度高,竞争性强,在目前的市场竞争中,会根据市场的变化做出趋势判断,调整投资行为。

4、房价基本稳定,个人消费是购房主体。

商品房屋价格基本平稳,没有出现价格泡沫。2002年,湖南每月每平方米商品房屋的均价保持在1200元至1350元之间,2002年12月份,每平方米商品房屋的均价为1340元,比上年同期增长7.6%,其中每平方米商品住宅均价为1150元,与上年基本持平。随着住房制度改革的深入,靠单位分配福利房已成为历史,居民个体成为商品房的主要消费者。以衡阳市为例,2002年销售给个人的商品房面积占全市商品房实际销售面积的98.93%。从全省看,个人购房占商品房销售的95%,基本上可以排除炒作迹象。

5、非国有经济成为房地产开发投资的主体

2002年非国有单位投资额119.55亿元,占房地产开发投资79.2%,增长45.5%。2002年房地产开发投资中的民间投资占59.7%,全省942个有开发投资的房地产开发企业中,民间投资主体有616个,港澳台和外商投资企业有118 个,分别占65.4%和12.5%。经济学家厉以宁在论述重复建设时指出,只要投资主体是自负盈亏的企业,重复建设并不可怕,因为自负盈亏企业会为自己的投资行为负责,一般来说,它们在市场的竞争中会及时控制风险。港澳台、外资和民营企业灵活度高,竞争性强,在目前的市场竞争中,会根据市场的变化做出趋势判断,调整投资行为。

三、湖南房地产开发市场同其他任何发展快速的经济现象一样,目前的确存在有泡沫成份和过热迹象,主要问题是:

(一)、地区发展不平衡,个别地区出现过热的苗头。

我省房地产呈京广沿线城市发展较快,其他城市(常德市除外)发展缓慢的格局。2002年及今年一季度,长沙、株洲、湘潭、衡阳、岳阳、郴州六市房地产开发投资占全省的80%,(仅长沙市的比重高达55%),施工面积占81%,竣工面积为84%,销售面积为86%;超过六市GDP在全省占58.7%的比重,更高于人口占全省44.3%的比重。这虽然表明了该六市对人口、资金、资产聚集度的提高,但也不能排除其中有的城市房地产开发超出当地经济发展的水平,存在着某种程度的过热迹象,从我省与部分省市房地产开发投资与全社会增速相比的倍数比可得到佐证(见表六)。

(二)土地供应增长过快,个别地区出现圈地热。

近一、二年来, 全省房地产开发土地购置呈高速增长的态势。2001年全省房地产开发企业土地购置面积增长32.3%,2002年增长85.8%,今年一季度新购土地面积492万平方米,同比增长4.6倍,购置土地投资8.2亿元,同比增长2.1倍,远远高于同期全省房地产开发投资的增长速度。据省国土管理部门反映,一季度全省房地产开发批用地344万平方米,占全省批用地总量的38.9%,较去年同期增长85%。少数企业以增加土地储备为名,大量圈占土地,他们将土地购买到手以后,并不进行开发活动,而是待价而沽,等土地增值以后再以各种方式出售,以获取收益。前几年因种种原因批出的待开发土地其投入市场的主动权在开发商手中,开发商何时开发、开发多少,政府都无法进行调控,大大削弱了政府的土地供应计划对市场的引导作用,形成市场供给过大的隐患。

(三)房地产开发对银行资金的依赖较大,金融风险存在。

在房地产开发投资的资金中,银行贷款的总量由2001、2002年的第三位上升到今年一季度的第二位,增速高达257%。今年一季度全省自营性住房开发贷款余额达41.87亿元,比年初增加5.53亿元,比去年同期增加4.05亿元;委托性和自营性个人住房贷款余额101亿元,比年初增加10亿元。在房地产开发资金来源中,银行的资金有两部分组成,一部分是银行对开发企业的直接贷款;另一部分是银行对个人购房按揭贷款,其中部分资金通过预售定金方式转化为开发企业的自有资金。据初步统计,银行对企业的直接贷款占房地产开发企业资金来源的30%左右,是第三大资金来源。但是,作为第一大资金来源的企业自筹资金,主要由商品房销售收入转变而来,其中很大一部分来自购房者的银行按揭贷款。按首付30%计算,企业收入中有70%来自银行贷款。按此计算,房地产开发实际使用银行资金的比重应在50%以上。2002年全省各商业银行个人住房贷款新增34.3亿元,比去年同期增加近一倍,呈快速增长之势。虽然住房贷款开展的时间不长,不良资产比率较低,但一旦房地产市场发生逆转,开发商和个人出现还贷困难,金融机构的风险就会加大,尤其是出于投资和投机需求的商品房购买,如果也运用大量的银行资金,更易对银行带来风险。

(四)拖欠款现象严重。

2002年,房地产开发企业拖欠的各项应晟付款24.1亿元,比上年增长24.5%;一季度达5.98亿元,增长118%,其中工程款4.41亿元,增长82.4%。拖欠款占完成投资的比重为17.6%。拖欠款的大量增加,扰乱房地产开发市场的经济秩序,并拖累下游行业,特别是与房地产开发业关联度最大的建筑业,这是稳定发展的一大隐忧,也给社会造成不稳定因素。

对房地产市场存在的上述问题,政府有关部门既不能视而不见、任其发展,也不宜过分渲染,采取"打压"措施。应当按照市场经济的规律,积极培育新的投资增长点,改变目前整体投资过分依赖房地产开发的增长的状况,由目前的双极拉动变为多极拉动;同时努力消除存在的各种不利因素,促进房地产市场的良性发展,使湖南的房地产发展更上一层楼。

承办:投资处

执笔:谭蒲辉

核稿:周碧红

执笔:谭蒲辉

核稿:周碧红

扫一扫

在手机打开当前页

关闭

关闭相关附件

相关阅读

湘公网安备 43010202000995号

湘公网安备 43010202000995号