前三季度,受房贷政策相对宽松、一线城市和热点二线城市楼市销售火爆带动和开发企业促销力度加大等因素共同作用,全省房地产市场呈现新建商品房销售火爆、房地产投资回升、待售面积总量减少的良好状况。但商品房供给结构性矛盾、地区差异等问题值得重视。

一、前三季度湖南房地产市场发展情况

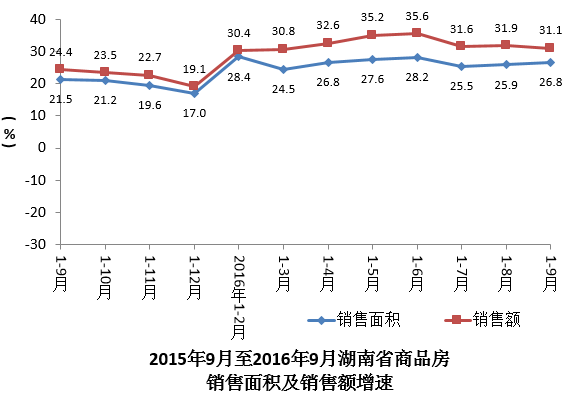

(一)商品房销售快速增长

前三季度,湖南商品房销售保持了量价齐升的局面。商品房销售面积5001.13万平方米,同比增长26.8%,比去年同期提高5.3个百分点,各月基本保持25%以上的增速运行。商品房销售额2354.36亿元,增长31.1%,比去年同期提高10.7个百分点,各月均保持30%以上的高速增长。

市州商品房销售均实现增长。14个市州商品房销售全部实现正增长,销售面积增速超过30%的地方有长沙市(30.3%)、衡阳市(46.6%)、张家界市(50.4%)、怀化市(52.4%)。

从房屋类型来看,新建商品住宅销售4511.44万平方米,同比增长27.5%;新建商业营业用房销售284.42万平方米,同比增长0.2%;新建办公楼销售68.15万平方米,同比增长90.4%。住宅销售对全省商品房销售的贡献率最大,其销售面积占商品房销售面积的90.2%,拉动商品房销售面积增长24.6个百分点。

大中户型住宅占主体。销售的住宅中,90平米以下住房销售604.66万平方米,增长45.8%,占住宅销售面积13.4%;90至144平米住房销售3178.52万平方米,增长30.6%,占住宅销售面积70.5%;144平米以上住房销售656.20万平方米,增长5.7%,占住宅销售面积14.5%;别墅、高档公寓销售72.07万平方米,增长3.6%,占住宅销售面积1.6%。

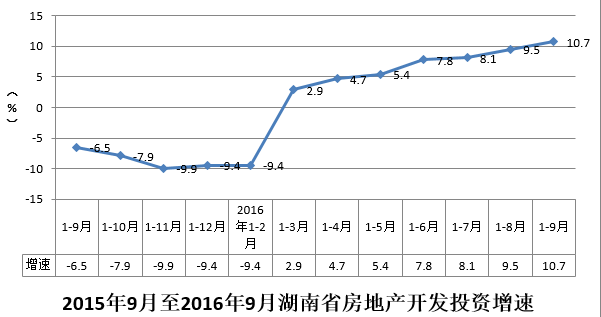

(二)房地产开发投资逐月回升

今年以来,受商品房销售火爆的鼓舞,全省开发企业加大了开发投资力度。前三季度,全省完成房地产开发投资2061.46亿元,同比增长10.7%,比去年同期增速提高17.2百分点,比今年一季度和上半年增速分别提高7.8和2.9个百分点。

住宅投资是房地产开发投资的主体。从房屋类型来看,住宅完成投资1312.29亿元,同比增长2.7%,增速比上半年回落1.1个百分点,占房地产开发投资的比重为63.7%,同比下降5.0个百分点;商业营业用房完成投资395.15亿元,同比增长30.6%,占房地产开发投资的比重为19.2%,同比上升2.9个百分点;办公楼完成投资120.17亿元,同比增长34.1%;其他房屋类型完成投资233.84亿元,同比增长22.1%。

分市州来看,前三季度,11个市州房地产开发投资实现正增长,增速居前三位的市州为张家界、长沙、株洲,分别增长37.7%、19.5%、18.7%;完成投资下降的有娄底、郴州、岳阳三市,同比分别下降8.8%、8.6%、4.1%。长沙完成房地产开发投资924.43亿元,占全省的44.8%。

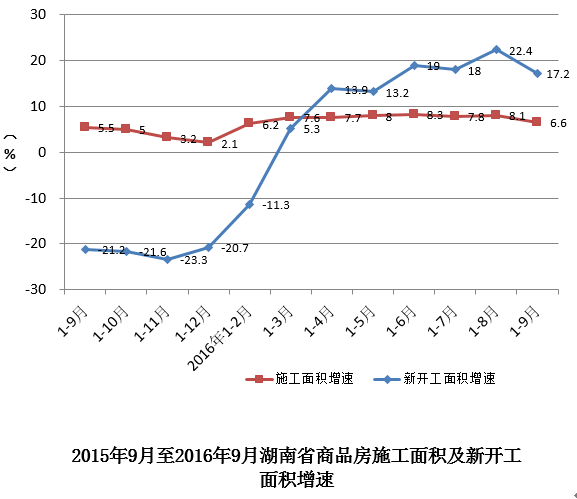

(三)新开工面积、竣工面积保持较快增长

在商品房销售持续快速增长的刺激下,房地产开发企业信心增强。前三季度,湖南商品房施工面积28215.97万平方米,同比增长6.6%,增速比去年同期提高1.1个百分点。本年新开工面积5209.26万平方米,增长17.2%,增速比去年同期提高38.4个百分点。其中,住宅新开工面积3618.33万平方米,增长9.3%,商业营业用房新开工面积853.07万平方米,增长38.9%。湖南商品房竣工面积2736.41万平方米,增长22.6%。其中,住宅竣工面积2061.50万平方米,增长18.3%。

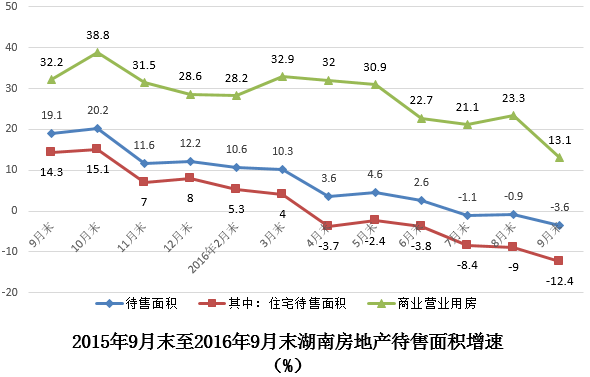

(四)去库存效果明显

9月末,湖南商品房待售面积3193.28万平方米,同比下降3.6%,比8月末减少86.68万平方米,环比下降2.6%。其中,住宅去库存效果最为显著,9月末商品住宅待售面积1959.21万平方米,同比下降12.4%,比8月末减少71.12万平方米,环比下降3.5%。但商业营业用房待售面积不降反升,9月末,全省商业营业用房待售面积691.07万平方米,同比增长13.1%。

(五)开发企业资金较充裕

销售火爆,资金快速回笼,使得房地产开发企业资金较为充裕。前三季度,湖南房地产开发企业本年到位资金3845.17亿元,同比增长8.7%,比上半年提高3.5个百分点,比完成投资多1783.72亿元。其中,国内贷款394.40亿元,增长4.5%;自筹资金913.30亿元,增长0.6%;定金及预收款887.66亿元,增长16.8%;个人按揭贷款583.42亿元,增长41.5%。个人按揭贷款对本年到位资金增长的贡献率为55.6%,是增长的主要支撑。

(六)房地产用地供应同比减少

今年以来,国土管理部门加强了土地市场“供给侧”的指导与调控,对各地按去化周期进行差别化指导。据省国土厅统计,前三季度,全省供应商服用地923公顷,同比减少25.4%;住宅用地1540公顷,同比减少18.7%。

二、值得关注的问题

(一)商业营业用房库仍然较高

前三季度,湖南商业营业用房施工面积3837.81万平方米,增长18.7%,占全部商品房施工面积的13.6%,高于全部商品房施工面积增速12.1百分点;营业用房本年新开工面积853.07万平方米,增长38.9%,占全部商品房新开工面积16.4%,高于全部商品房新开工面积增速21.7百分点;营业用房销售面积为284.42万平方米,仅增长0.2%,占全部商品房销售面积5.7%,低于全部商品房销售面积增速26.6百分点。由于商业营业用房开发面积的高位增长与销售不畅形成剪刀差,造成其库存高企。9月末,全省商业营业用房待售面积691.07万平方米,增长13.1%。受互联网经济等新商业业态的影响,今后商业营业用房的销售也难言乐观。待售商业营业用房去库存值得高度重视。

(二)地区间库存增减差异大

受经济发展水平、消费能力等因素的限制,各市州房地产库存增减差异巨大。环洞庭湖地区房地产去库存速度最快,9月末商品住宅待售面积同比下降13.0%;长株潭地区,9月末商品住宅待售面积同比仅下降5.9%,主要受株洲市库存增长5.7%的影响;大湘西地区房地产库存不降反升,9月末商品住宅待售面积同比增长12.9%,所属各市州待售面积都在不同程度增加,其中,湘西州增长达20.4%。

|

2016年9月末房地产分地区待售面积

|

|

指标名称

|

待售面积 (万平方米)

|

增幅(%)

|

|

湖南省

|

3193.28

|

-3.6

|

|

长沙市

|

1162.86

|

-6.8

|

|

株洲市

|

169.55

|

5.7

|

|

湘潭市

|

96.63

|

-12.6

|

|

衡阳市

|

232.47

|

-3.1

|

|

邵阳市

|

217.40

|

14.5

|

|

岳阳市

|

244.84

|

-7.6

|

|

常德市

|

156.72

|

-18.4

|

|

张家界市

|

53.36

|

11.1

|

|

益阳市

|

156.79

|

-15.2

|

|

郴州市

|

321.87

|

2.7

|

|

永州市

|

98.17

|

-9.5

|

|

怀化市

|

147.36

|

6.5

|

|

娄底市

|

73.41

|

17.6

|

|

湘西土家族苗族自治州

|

61.84

|

20.4

|

注:待售面积:指报告期末已竣工的可供销售或出租的商品房建筑面积中,尚未销售或出租的商品房建筑面积。

三、对策建议

(一)加快城市化进程

要促进大中城市加快发展。从目前情况看,大城市尤其是特大城市和超大城市,其占据就业、医疗、教育等资源优势,相对于小城市或者城镇来说,对购房者的吸引力更强,其资源的利用效率也更高。就湖南这样的中部欠发达省,要坚持“一核三极四带多点”战略,优先城市化。加快长株潭一体化。与经济发达省市比,我省缺少经济规模大、人口数量多、辐射能力强的特大城市,且形成了“一核”独大的格局。要完善长株潭一体会规划,加速基础设施、产业、资源等融合,把这“一核”做得更大更强,形成北与武汉南与广州相媲美的紧密城市群。

(二)加大维护房地产市场稳定力度

提高房地产市场透明度和信息公开化,严查房地产开发企业和中介公司虚假宣传、串通定价、哄抬价格、捂盘惜售、违规预售等违法行为,维护房地产市场健康发展。

(三)推进房地产供给侧改革

允许房地产开发企业根据市场需求更改已拿地的开发规划,调整产品供给结构。鼓励开发价格合适、管理规范、生活舒适的商品房,满足进城农民等的需求。减少传统商业营业用房的土地供应和资金扶持,根据住宅供需状况,对热点区域增加住宅用地。加快棚户区改造进程,使改造地区尽快形成开发。

(四)保持房地产政策稳定

房地产发展状况最终是由商品房需求决定的,房地产市场已经是市场化程度比较高的竞争较充分的市场,政策的多变会造成房地产市场的激烈波动。因此,房地产政策以稳定为宜,维护市场稳定,发挥市场调节作用,这对房地产市场的长期发展尤为重要。

承办:投资处

执笔:谢 凡

核稿:倪凡伟

责编:黄湘冀

关闭

关闭 湘公网安备 43010202000995号

政府网站标识码:4300000028

站点地图

湘公网安备 43010202000995号

政府网站标识码:4300000028

站点地图