三季度企业景气指数保持在“景气”区间

决策咨询48期

10月份,省统计局对全省工业、建筑业、房地产开发经营业、批发和零售业、住宿和餐饮业、服务业等主要行业14859家样本进行企业景气状况抽样调查。调查资料显示,三季度全省29.9%的企业认为本季度本企业综合经营状况“良好”,60.8%认为“一般”,9.3%认为“不佳”;32.5%的企业对下季度本企业经营状况的合理预期持“乐观”态度,58.9%的企业表示“一般”,8.6%的企业表示“不乐观”。三季度全省企业景气指数达126.43,比二季度上升2.67个点。综合来看全省企业景气指数主要有以下特点:

一、主要特点

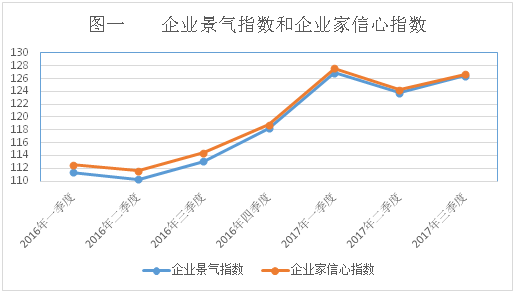

(一)企业景气指数与企业家信心指数运行轨迹基本吻合。三季度全省企业景气指数126.43,这是继二季度比一季度小幅回落3.18个点后,又上升2.67个点,保持在景气区间小幅波动,上升或回落幅度均不大。同样,企业家信心指数一季度127.61,二季度回落至124.28,三季度小幅回升到126.67。企业景气指数与企业家信心指数的运行轨迹基本吻合,企业经营者对本企业、本行业经济运营状况看法基本一致。(见图一,为体现趋势性数据取自2016年一季度至2017年三季度数据)

(二)企业家对下季度宏观经济合理预期“乐观”的占比有效预示GDP增长波动趋势。前三个季度企业家对下季度宏观经济合理预期为“乐观”的企业占比分别达到29.3%、26.9%和29.4%。今年全省一季度GDP(累计增速)以7.4%的速度平稳开局,上半年小幅增长至峰值7.6%,三季度小幅回落至7.5%。从图二中两者指标运行趋势可以看出,GDP增速波动情况与企业家对下季度宏观经济合理预期指标趋势基本一致,但由于企业家对下季度宏观经济合理预期具有前瞻性,所以其波动情况较GDP增长率波动提前一个季度,并有效预示GDP增长趋势。(见图二,为体现趋势性,数据取自2016年一季度至2017年三季度数据)

(三)预期景气指数高于即期景气指数。今年前三季度全省即期企业景气指数为分别为122.95、121.94和124.33,反映企业下季度景气预判的预期企业景气指数分别为129.60、124.97和127.83,均高于即期景气指数,表明企业家对下季度企业经营状况比较有信心,处于“景气”区间。

(四)行业景气指数均有不同程度上升。三季度我省行业景气指数均有提升,但提高幅度不大,与上季度相比提高最多的是居民服务、修理和其他服务业,提高6.8个点;信息传输软件和信息技术服务业持平。其他行业景气指数较上季度微量提升。其中工业2.96、建筑业6.32、批发和零售业6.16、住宿和餐饮业6.65、房地产开发经营业3.50、交通运输、仓储和邮政业3.51、租赁和商务服务业1.62、科学研究和技术服务业4.17、水利环境和公共设施管理业1.80、教育1.76、卫生和社会工作5.03、文化、体育和娱乐业5.53。(见表一) 纵观前三季度行业景气指数,房地产开发经营业、租赁和商务服务业行业景气指数逐季提高。

表一 前三季度分行业景气指数

一季度 | 二季度 | 三季度 | |

工业 | 134.02 | 126.90 | 129.86 |

建筑业 | 115.64 | 114.37 | 120.69 |

批发和零售业 | 127.52 | 126.73 | 132.89 |

住宿和餐饮业 | 110.96 | 105.24 | 111.89 |

房地产开发经营业 | 111.48 | 114.34 | 117.84 |

交通运输、仓储和邮政业 | 112.48 | 112.3 | 115.81 |

信息传输、软件和信息技术服务业 | 122.37 | 118.21 | 118.21 |

租赁和商务服务业 | 126.66 | 127.06 | 128.68 |

科学研究和技术服务业 | 126.77 | 124.66 | 128.83 |

水利、环境和公共设施管理业 | 133.83 | 125.37 | 127.17 |

居民服务、修理和其他服务业 | 120.09 | 118.53 | 125.33 |

教育 | 124.15 | 120.34 | 122.1 |

卫生和社会工作 | 121.35 | 119.69 | 124.72 |

文化、体育和娱乐业 | 114.88 | 113.99 | 119.52 |

(五)部分行业企业盈利状况提高。全省21.9%的企业认为“本季度盈利比上季度增加”,55.3%认为“盈利持平”,分别比上季度增加0.6和1.1个百分点。服务业中除教育和房地产开发经营业以外,其他行业认为“本季度盈利比上季度增加”的企业占比均高于全省。批发和零售业占比达到25.2%、住宿和餐饮业28.3%、交通运输、仓储和邮政业23.9%、信息传输、软件和信息技术服务业27.9%、租赁和商务服务业33.6%、科学研究和技术服务业30.5%、水利环境和公共设施管理业33.5%、卫生和社会工作30.2%、文化、体育和娱乐业36.1%。工业和建筑业企业盈利状况低于全省平均水平,认为本季度盈利比上季度增加的企业占比分别为18.8%和21.5%,低于全省占比3.1和0.4个百分点。

(六)企业资金状况有所改善。调查资料显示,超过八成的企业认为资金状况处于正常或充裕,其中3.8%的企业表示资金充裕,77.4%企业表示资金基本正常,比二季度分别提高,0.5和0.8个百分点。18.8%的企业表示本季度资金紧张,导致企业资金紧张原因占前三位的是:货款回笼慢、融资难和融资成本高。分别占到资金紧张企业的22.8%、20.3%和19.4%。企业货款回笼慢仍是三季度企业资金紧张的主要原因,但占比比二季度下降1.5个百分点。认为企业资金状况有所改善主要表现还在于存货占用资金较多、工资等刚性支出与扩大再生产基建投资占比下降,分别比二季度下降0.5、0.2和0.5个百分点。

(七)受益于减税降费等相关政策的企业比重提高。本季度有25.0%的企业表示得到相关政策的帮助和支持,比上季度下降0.5个百分点。其中减税降费、简政放权和创新支持三项政策受益企业占比居前,分别达到30.0%、24.9%、23.8%。受益于互联网扶持政策和降息政策的分别只占7.3%和8.1%。从企业规模情况来看,大型和中型企业受益于相关政策的占比分别为39.3%和28.0%%,小微型企业只有22.5%。大型和中型企业受到创新支持政策影响的比重最大,分别达31.0%和28.2%,而小微企业主要受益于减税降费,比重达到31.7%。从登记注册类型来看,受益于“简政放权”企业类型主要集中在联营企业、股份有限公司和集体企业;受益于“创新支持”企业类型主要为港澳台商投资企业、股份合作企业和私营企业;而受益于“减税降费”企业类型主要是其他企业、有限责任公司和联营企业。(见表二)

表二 受益于相关政策的企业占比

| 受益于相关政策的企业占比 | 受益的政策措施有哪些:1简政放权(%) | 受益的政策措施有哪些:2创新支持(%) | 受益的政策措施有哪些:3减税降费(%) |

全省 | 25.0 | 24.9 | 23.8 | 30.0 |

按企业规模分 |

|

|

|

|

大型 | 39.3 | 16.7 | 31.0 | 28.4 |

中型 | 28.0 | 22.9 | 28.2 | 27.2 |

小微型 | 22.5 | 26.6 | 20.5 | 31.7 |

按登记注册类型分 |

|

|

|

|

国有企业 | 22.7 | 23.5 | 19.1 | 31.5 |

集体企业 | 17.3 | 25.6 | 20.0 | 30.0 |

股份合作企业 | 24.5 | 12.5 | 34.4 | 31.3 |

联营企业 | 22.3 | 32.2 | 13.0 | 32.8 |

有限责任公司 | 25.3 | 23.6 | 22.5 | 33.9 |

股份有限公司 | 23.5 | 29.9 | 18.1 | 30.6 |

私营企业 | 26.6 | 23.0 | 29.9 | 25.9 |

其他企业 | 25.5 | 15.3 | 27.9 | 34.0 |

港、澳、台商投资企业 | 35.9 | 12.0 | 35.2 | 28.7 |

外商投资企业 | 33.6 | 21.3 | 27.9 | 26.2 |

二、存在的问题

虽然前三季度全省企业景气指数保持在“景气”区间小幅波动,同时也表现出一些问题需引起关注:

(一)工业企业经营状况有待提高。1-9月全省工业“四上”企业14783家,同比增长5.8%,低于全省“四上”单位增长速度3.0个百分点。全省工业订单指数在其他行业订单指数提高的情况下,三季度工业订货量指数104.8,接近于景气区间临界值,比二季度下降2.37个点,低于批发和零售业的订单指数10.2个点。从主要产品生产能力发挥程度来看,13.9%的工业企业认为生产能力发挥程度低于正常水平,与一季度和二季度相比分别下降1.71和0.46个点。工业“四上”企业增长速度下降,现存工业企业生产能力发挥程度下降和订单持续下降需引起注意。

(二)小微型企业盈利状况有待改善。随着劳动力成本不断增高、原材料价格持续上涨、资金链日趋紧张导致中小微型企业的利润空间逐渐被压缩。小微型企业盈利状况比上季度增加的比重远远低于大型企业。三季度小微型企业盈利比上季度增加的企业占比为20.9%,低于全省占比1.0个百分点,低于大型企业占比10.5个百分点。前三个季度全省小微型企业景气指数分别为112.97、112.82和117.64,与全省景气指数相比,相差10-15个点;与大型企业相比,相差20-25个点。同时由于优惠政策受益面不均衡,小微型企业只有22-23%的企业受到优惠政策的影响,低于大型企业占比15.0个百分点。

三、政策建议

前三季度经济总体仍在”L”型走势的底部区间运行,但经济结构欠优,PPI上涨较快导致经济下行局面难以缓解,势必影响企业经营者对经济发展的信心,下阶段经济发展仍将面临更大挑战。

(一)加大优惠政策覆盖面,提高政策落实效果。各行业主管部门要精准施策,分类指导,从企业用地成本、用电成本、税收优惠和人才引进等方面制订持续性政策措施,减少企业资金、人才、信贷方面成本,有利于企业将精力放在企业转型,产业链升级,商业模式创新和技术创新上。进一步扩大政策覆盖面,加强政策制定部门与相关企业的对接,加强对降税减费、简政放权、推动创业创新等一系列政策实施情况督查,确保各项政策措施落实落地,注重指导扶持,为企业发展提供良好条件,营造宽松的发展环境, 增强企业者信心。

(二)优化产业结构,积极培育新的经济增长点。一是加强产业园区建设。进一步提升园区产业层次,加快我省工业集中整合提质,构建特色鲜明、功能完善、分工协作的产业园区体系。二是着力加强技术创新。集中建设一批创新平台,实施一批科技专项,推动组建创新联盟,提高科技成果转化率。着力引进一批成长性好、科技含量高、带动性强的企业,加快产业集聚。三是借助融入“一带一路”发展机遇,破解我省工业经济增长点仍相对单一问题,加大新开工重大项目的投资力度,加快项目投产,形成一批新投产的规模企业。

(三)加大培育帮扶力度,助推小微型企业发展。与大中型企业相比,小微型企业面临更多挑战。应加快制定出台小微型企业与大中型企业合作帮扶政策,将效益好的大型企业产业链延伸至小微型企业,以技术创新与工艺创新带动现有小微型企业发展。建立小微型企业和高校、科研院所的合作机制,把技术需求和研发力量有效衔接。弥补中小微型企业技术研发力量薄弱、组织管理水平较低的不足,同时促使高校、科研院所能够根据企业当前面临的市场状况和技术需求,有针对性地研发技术,以技术改造推动企业转型升级。

承办:普查中心

执笔:邓 樱

核稿:徐 林

责编:钟军德

扫一扫

在手机打开当前页

关闭

关闭 湘公网安备 43010202000995号

湘公网安备 43010202000995号