湖南省企业景气指数连续两个季度回落需引起重视

决策咨询47期

10月份,省统计局对全省16217家企业开展景气调查显示,三季度全省企业景气指数与企业家信心指数保持在景气区间,分别达到124.26和125.51,与上季度相比均有小幅回落,主要体现出以下几个特点:

一、企业景气指数保持在“景气”区间

(一)对企业即期和预期的经营状况评价在合理景气区间

三季度有28.9%的企业认为经营状况“良好”,62.2%的企业认为经营状况“一般”,8.9%的企业认为“不佳”。从下季度经营状况预期情况来看,30.8%的企业对下季度预期保持“乐观”态度,而61.3%的企业认为“一般”,持“不乐观”态度的企业占比达7.9%。企业经营者对企业当期和预期的经营状况,保持在合理的景气区间。从预期景气指数比即期景气指数高出4.78个点可以看出,企业经营者对企业未来的经营状况依然看好。

(二)不同注册类型企业景气指数发展比较均衡

内资企业中股份合作企业的景气指数居第一位,保持128.05的高位景气度,比上季度提升7.83个点。其他注册类型企业景气度比较均衡,均在120-130之间。其中,其他企业126.60,私营企业122.32,有限责任公司121.67,国有企业121.21,联营企业120.42,股份有限公司120.38。受国际经济形势不稳定不确定性因素上升的影响,外资投资企业景气指数有所回落,与上季度相比下降3.73个点,但仍保持在126.19的景气区间。港澳台商投资企业126.61,比上季度提升1.88个点。

(三)大型企业景气度较高

分企业规模看,大、中、小微型企业景气指数分别为138.52、125.84和117.93。虽然与上季度相比,大型企业景气指数下降2.30个点,但依然保持较高的景气区间,超过小微型企业景气指数20.59个点。

(四)住宿和餐饮业订单指数提升较大

在订单指数的9个行业①中,比上季度有提升的行业是建筑业、住宿和餐饮业、房地产开发经营业、科学研究和技术服务业。其中住宿和餐饮业提升最大,比上季度提升13.73个点,建筑业、房地产开发经营业、科学研究和技术服务业分别提高3.71、0.26和1.28个点。

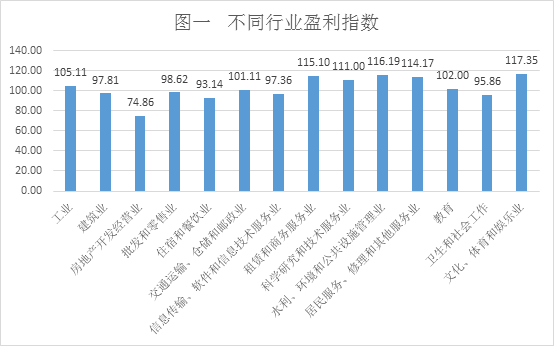

(五)八成的企业盈利状况比上季度增加或持平

三季度18.3%的企业认为企业盈利比上季度“增加”,六成的企业认为“基本持平”。14个行业中8个行业盈利指数在100以上(见图一),其中科学研究和技术服务业、文化体育和娱乐业本季度盈利情况保持在景气的上升区间,分别达到110.0和117.35,比上季度分别提高1.87和10.84个点。

(六)九成企业用工需求保持与上季度上升或持平

调查显示,认为三季度企业用工需求比上季度“上升”的占11.0%,“基本持平”的占79.1%,有九成的企业用工需求保持稳定状态。

二、企业景气指数稳中有“忧”

(一)企业景气指数连续两个季度回落

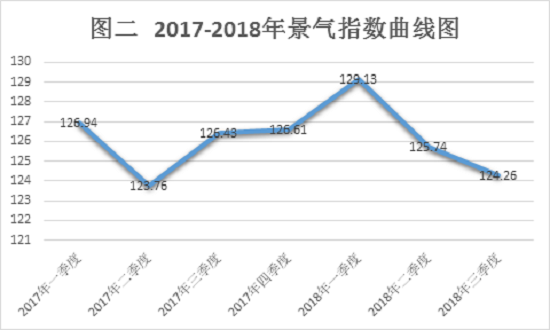

三季度企业景气指数比前两个季度分别回落1.48和4.87个点,比去年同期下降2.17个点,接近去年二季度处于低点的景气值(123.76)(见图二)。三季度反映企业未来经营状况的预期企业景气指数为126.20,高于即期景气指数4.78个点,但没有改变今年二季度大幅回落的状态,连续两个季度下滑,反映出企业家对后期经营状况的预判为“不乐观”的占比呈上升趋势。

(二)行业景气指数保持在景气区间,但下降呈扩散趋势

虽然三季度行业景气指数均保持在100以上的景气区,但明显行业指数下降面呈扩散趋势。14个行业景气指数当中有10个行业景气指数保持120以上,比上季度减少1个。行业景气指数比上季度提升的行业仅2个,与上季度相比也减少1个。

三季度有9个行业景气指数连续两个季度下降(见表一),分别是工业(127.67)、建筑业(118.00)、交通运输仓储和邮政业(114.05)、信息传输软件和信息技术服务业(120.69)、租赁和商务服务业(128.27)、科学研究和技术服务业(123.57)、水利、环境和公共设施管理业(134。53)、教育(122.91)、文化体育和娱乐业(123.47)。

表一 连续两个季度下降的行业景气指数

|

行 业 |

2018年三季度 |

2018年二季度 |

2018年一季度 |

|

工业 |

127.67 |

128.6 |

132.45 |

|

建筑业 |

118.00 |

119.25 |

122.48 |

|

交通运输、仓储和邮政业 |

114.05 |

114.55 |

118.21 |

|

租赁和商务服务业 |

128.27 |

129.97 |

133.26 |

|

科学研究和技术服务业 |

123.57 |

128.4 |

129.73 |

|

水利、环境和公共设施管理业 |

134.53 |

138.28 |

139.79 |

|

教育 |

122.91 |

126.92 |

129.31 |

|

文化、体育和娱乐业 |

123.47 |

123.88 |

128.23 |

(三)主要行业的订单指数下降

订单指数中有5个行业出现下降,其中工业订单指数下降0.14个点,批发和零售业下降1.70个点,交通运输仓储和邮政业下降1.45个点,信息传输软件和信息技术服务业下降0.68个点,租赁和商务服务业下降1.42个点。其中工业、交通运输仓储和邮政业、信息传输软件和信息技术服务业订单指数是连续两个季度下降。

(四)行业间盈利状况差别较大

三季度全省企业盈利指数仅96.49,比上季度回落2.36个点。行业盈利指数在100以上的有8个,但盈利指数有不同程度下降,其中工业盈利指数比上季度下降2.69个点;交通运输仓储和邮政业下降0.68个点;租赁和商务服务业下降2.34个点;水利环境和公共设施管理业下降3.17个点;居民服务修理和其他服务业下降2.69个点;教育下降3.76个点。还有6个行业盈利指数在100以下,其中房地产开发经营业盈利指数最低,仅74.86,与行业最高的盈利指数相比,相差42.49个点。

三、需引起重视的问题

三季度企业景气指数虽然保持在景气区间,但12个行业景气指数出现下滑,11个行业连续两个季度下降。企业盈利水平下降,工业企业生产利用率下滑,小微型企业发展后劲不足等问题需要引起重视。

(一)企业总体经营困难,企业盈利指数连续三个季度处在“不景气”区间

调查显示,三季度17.3%的企业认为资金紧张,而认为资金充裕的只有3.4%,两者相差13.9个百分点。这一差距与上季度相比没有太大变化。企业认为资金面持续紧张的原因占前三位的是:银行贷款门槛过高、企业经营不善和利率水平过高企业承受力不足。这些原因导致一部分企业融资和资金周转没有得到缓解和改变,企业总体经营困难。加上三季度很多行业订单量没有出现增加反而有下降趋势。三季度全省5个行业订单指数下降,工业的订单指数从一季度的92.42,下滑至二季度的91.12,三季度又下降到90.98,交通运输仓储和邮政业从一季度的90.27,下降至二季度的89.06,三季度依然下降至87.61。企业在资金相对困难的情况下,订单量减少,盈利状况比较堪忧。今年以来全省企业盈利指数连续三季度处在“不景气”区间,三季度14个行业当中有10个行业盈利指数下降,6个行业企业盈利指数在“不景气”区间。

(二)工业生产能力利用率下降,优势行业难以维持

认为三季度工业主要产品生产能力利用率“提高”的占16.1%,比上季度下降5.3个百分点;认为“下降”的占12.3%,比上季度提高0.8个百分点。具有优势的汽车制造业生产能力利用率“提高”的占比,与上季度相比下降了13.0个百分点;而认为“下降”的企业占比却提高10.2个百分点。金属制品业、通用设备制造业、专用设备制造业、电气机械和器材制造业、计算机通信和其他电子设备制造业等行业的企业主要产品生产能力利用率也有不同比重的下降。企业主要产品生产能力利用率没有提高,企业的生产能力发挥不充分,影响优势行业的景气度提升。此外这些行业用工需求比上季度“下降”的企业占比呈上升趋势,比较明显的有金属制品制造业用工需求“下降”的占比提高4.5个百分点,专用设备制造提高3.7个百分点,汽车制造业提高1.2个百分点。用工需求的下降说明部分企业的经营状况下降或维持出现困难。

(三)中小企业难抵风险,发展后劲不足

小微型企业三季度景气指数117.94,低于全省企业景气指数6.33个点,分别低于大、中型企业景气指数20.59和7.91个点。从小微型企业订单情况来看,与大、中型企业也有一定差距。以工业为例,三季度小微型工业企业订单指数87.77,低于工业订单指数3.21个点;分别低于大中型工企业订单指数6.75和4.82个点。小微型企业资金运转也存在一定困难,仅有3.0%的小微型企业认为资金充裕,这一占比低于大型企业4.35个百分点。三季度小微型企业盈利指数96.14,比大型企业盈利指数低18.3个点。在全省经济发展进入调结构重质量的背景下,小微型企业面临资金困难、订单压力等挑战,发展后劲和动力明显不足。

四、政策建议

(一)继续利用“放管服”契机,降低企业成本

针对企业实际需求和困难,进一步降低企业税负成本、财务成本、物流成本等各项成本。依托“互联网+”,促进办事部门公共服务互相衔接,变“群众奔波”为“信息跑腿”,变“群众来回跑”为“部门协同办”。对于已经出台的促进企业发展、减税降费、创新支持等政策举措,各级政府要切实抓好配套、降低企业办事成本,增强企业信心。

(二)以创新驱动为引领,激发企业创新活力

强化科技创新战略,大力引进和培育新产业、培养新技术和高端人才,把企业存在的招才引智、贷款融资、科研人员和院校对接方面的各种困难和需求进行梳理汇总,制定精准帮扶方案,通过差异扶持、梯度培育等举措,不断改善营商环境,激发企业创新活力。

(三)促进财政金融互动,拓宽小微型企业融资渠道

加大对小型微型企业税收扶持力度,提高小微型企业增值税和营业税起征点,进一步清理取消和减免部分涉企收费。支持金融机构加强对小型微型企业的金融服务,改善小微型企业股权质押融资环境,发展小微型企业贷款保证保险和信用保险。扩大中小企业专项资金规模,更多运用间接方式扶持小微型企业。

注①:因为“本季度接到的业务预订量”有部分行业不需要填报,所以订单指数只有9个行业,分别是工业、建筑业、房地产开发经营业、批发和零售业、住宿和餐饮业、交通运输仓储和邮政业、信息传输软件和信息技术服务业、租赁和商务服务业、科学研究和技术服务业。

承办:普查中心

执笔:邓 樱

核稿:徐 林

责编:钟军德

扫一扫

在手机打开当前页

关闭

关闭 湘公网安备 43010202000995号

湘公网安备 43010202000995号