经营状况有所好转 企业预期仍然趋紧

近期,为了解企业生产经营状况及对后期走势的预断,省统计局通过对全省2222家规模以上工业企业进行了《四季度工业企业生产经营及景气状况专项调查》。结果显示:2013年四季度,八成以上被调查企业经营状况和盈利状况较好,产能发挥正常,但仍存在产品订货量减少、用工短缺等问题,企业对2014年一季度生产经营仍持谨慎态度。

一、四季度企业生产经营情况

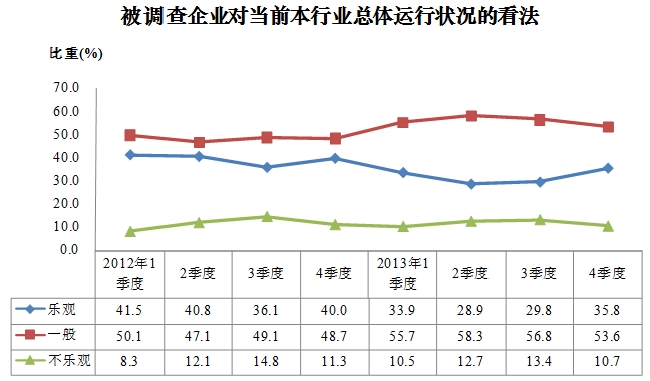

(一)八成以上企业经营状况较好,企业运行景气程度总体有所提高。从2012年一季度以来,企业对自身和当前本行业总体运行状况的景气判断基本呈持续下降态势,但在2013年四季度有回升的迹象。四季度,被调查的2222家企业中,有39.2%的企业认为综合经营状况良好,比重比上年同期调查结果低3.5个百分点,但比上季度高7.9个百分点;49.9%的企业认为综合经营状况一般,比上年同期高4.0个百分点,但比上季度低5.0个百分点;11.6%的企业认为综合经营状况不佳,比上年同期低0.5个百分点,比上季度低2.9个百分点。对当前本行业总体运行状况的看法较为乐观的企业占35.8%,比上年同期调查结果低4.2个百分点,但比上季度高6.0个百分点;表示一般的企业占53.6%,比上年同期高4.9个百分点,但比上季度低3.3个百分点;而表示不乐观的企业占比为10.7%,比上年同期低0.6个百分点,比上季度低3.7个百分点。

(二)八成以上企业盈利状况高于或处于正常水平。调查结果显示,四季度盈利高于或处于正常水平的企业占81.0%,比二季度和三季度分别高4.7个和6.5个百分点。其中,8.2%的企业认为盈利状况高于正常水平,比二季度和三季度分别高4.3个和3.9个百分点;72.8%的企业盈利状况处于正常水平,比二季度和三季度分别高0.4个和2.5个百分点;19.1%的企业盈利状况低于正常水平,比二季度和三季度分别低4.7个和6.5个百分点。分行业看,其他采矿业、化学纤维制造业、仪器仪表制造业、烟草制品业、文教、工美、体育和娱乐用品制造业、其他制造业印刷和记录媒介复制业等7个行业的所有被调查企业盈利状况均高于或处于正常水平;家具制造业、食品制造业、医药制造业及橡胶和塑料制品业等4个行业90%以上企业盈利状况高于或处于正常水平;另外,有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业、石油加工、炼焦和核燃料加工业、 煤炭开采和洗选业和废弃资源综合利用业等5个行业35%以上企业盈利水平低于正常水平。

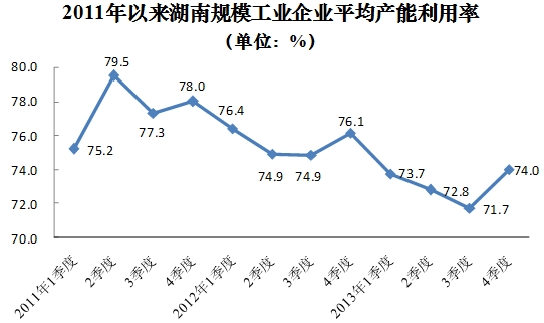

(三)八成以上企业产能正常发挥,产能利用率为今年最好水平。调查结果显示,生产能力发挥程度高于或处于正常水平的企业占84.6%,比上年同期和上季度调查结果均高4.4个百分点,为2012年以来最好水平。其中,11.0%的企业认为生产能力高于正常水平,比上年同期高3.0个百分点,比上季度高4.5个百分点,是2012年以来首次突破10个百分点;15.4%的企业认为生产能力没有得到充分发挥,处于不正常水平,为2012年以来最低水平。分规模看,70.3%的大型工业企业、79.3%的中型工业企业、84.6%的小型工业企业和100.0%微型工业企业,生产能力发挥程度高于或处于正常水平。

被调查的企业平均产能利用率自2011年二季度达到阶段性高点79.5%后,开始持续下滑,在2013年三季度降到最低水平71.7%,四季度平均产能利用率又有所回升,达到74.0%,比上年同期调查结果低2.1个百分点,但比上季度高2.3个百分点,是2013年以来最高水平。对于影响产能正常发挥的原因,有35.5%的企业认为是“产品需求减少,订单不足”,25.9 %的企业认为是“生产能力得到充分发挥”,23.9%的企业是由于“劳动力供应不足、技能欠缺”,16.9%的企业是由于“原材料供应不足”,13.2%的企业认为是“设备检修、调试或搬迁”,12.6%的企业认为是“季节性减产”。

(四) 企业产品订货量有所好转,但依然低于上年同期水平。四季度,全省规模工业企业获得的订单总量虽然有所回升,但回升幅度仍然有限,抑制了企业扩大生产。对于“本季度企业生产能力没有充分发挥”的原因,35.5%的企业选择了“产品需求减少,订单不足”,选择比例居首位,比上年同期高0.9个百分点。被调查企业订货指数为47.1 %(越接近100%订货情况越好),比上年同期低11.2个百分点,但比上季度高3.1个百分点。企业接到的产品订货较之上季度“增加”的企业有11.0%,比上年同期调查结果低20.2个百分点,但比上季度高3.4个百分点;而产品订货量“下降”的企业占16.8%,比上年同期高2.2个百分点,但比上季度低2.9个百分点。分行业看,在企业接到的产品订货量与上季度比,印刷和记录媒介复制业、计算机、通信和其他电子设备制造业、烟草制品业、文教、工美、体育和娱乐用品制造业和其他制造业等5个行业高于正常水平企业较多,黑色金属冶炼和压延加工业、煤炭开采和洗选业、石油加工、炼焦和核燃料加工业、纺织业及有色金属冶炼和压延加工业等5个行业产品订货量下降较多。

(五)企业资金状况没有显著改善。四季度,被调查企业流动资金指数为62.6%,比上年同期高0.6个百分点,但比上季度低0.1个百分点。有28.6%的企业认为流动资金紧张,比上年同期高0.4个百分点,但比上季度低0.3个百分点;有68.0%的企业认为流动资金正常,比上年同期高0.5个百分点,比上季度高0.3个百分点;有3.4%的企业认为流动资金充裕,比上年同期低0.9个百分点,与上季度持平。从产成品库存、应收账款两项资金占用情况看,四季度,有9.7%的企业产成品库存高于正常水平,所占比例比上年同期低1.1个百分点,比上季度低0.3个百分点;有7.9%的企业产成品库存低于正常水平,所占比例比上年同期低0.8个百分点,与上季度持平。有12.0%的企业应收账款高于正常水平,比例比上年同期低0.5个百分点,比上季度高1.3个百分点;有7.3%的企业应收账款低于正常水平,所占比例比上年同期低0.2个百分点,比上季度低0.6个百分点。从企业融资难易程度来看,四季度,4.3%的企业认为融资容易,所占比例比上年同期低4.3个百分点,但比上季度高1.5个百分点; 58.4%的企业认为融资难易程度一般,所占比例比上年同期低10.7个百分点,比上季度低0.2个百分点;有20.8%的企业认为融资困难,所占比例比上年同期低1.5个百分点,比上季度低1.0个百分点;17.0%的企业无融资需求,所占比例与上季度持平。

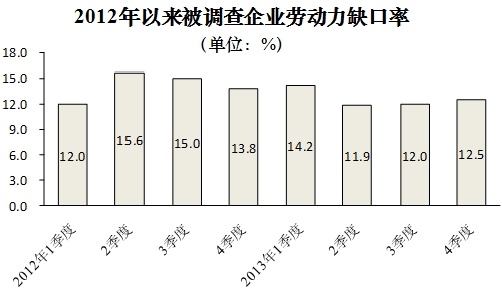

(六)用工缺口较上季度有所扩大,但比上年同期有所缓和。四季度,企业用工短缺的问题也较为突出。在调查本季度企业生产经营中的主要问题中,16.7%的企业选择了“用工短缺”,比上年同期高0.4个百分点,比上季度高0.1个百分点。被调查的规模以上工业企业共计划招工31.10万人,实际招工27.22万人,用工缺口超过3.88万人,劳动力缺口12.5%,比上年同期调查结果低1.3个百分点,但比上季度高0.5个百分点。全省只有酒、饮料和精制茶制造业及烟草制品业实际招工超过计划招工人数,其他行业均存在用工缺口现象。用工缺口较大的行业主要有:皮革、毛皮、羽毛及其制品和制鞋业、食品制造业、计算机、通信和其他电子设备制造业、化学原料和化学制品制造业、纺织业、专用设备制造业和农副食品加工业等7个行业。

二、未来趋势判断

2013年,湖南规模以上工业增加值比上年同期增长11.6%,工业生产保持比较稳健的态势。面对复杂的国内外经济发展环境,考虑到市场疲弱态势全面恢复尚需时日,企业信心的提振也需要一段时间,从调查结果看,虽然企业在下季度仍然有投资和招工计划,但企业普遍对2014年一季度发展趋势持谨慎的态度。

(一)要素预期:企业投资和招工计划基本平稳

从企业固定投资计划看:计划下季度固定资产投资比本季度增加的企业占17.3%,比上年同期高0.8个百分点,比上季度高2.3个百分点;有64.4%的企业下季度投资计划与本季度持平,比上年同期低2.3个百分点,比上季度低1.7个百分点;18.3%的企业计划下季度固定资产投资比本季度减少,比上年同期低1.5个百分点,比上季度低0.6个百分点。

从企业用工需求看:有18.1%的企业预计下季度用工计划将比本季度增加,比上年同期高1.0个百分点,但比上季度低4.6个百分点;认为持平的企业占67.3%,比上年同期低3.1个百分点,但比上季度高0.6点;认为减少的企业占14.6,比上年同期低1.3个百分点,比上季度高0.5个百分点。

(二)整体预期:企业对下阶段预期依然谨慎

从企业对本行业下季度总体运行状况预期看:30.7%的被调查企业对下季度本行业总体运行状况持乐观态度,是2012年以来占比最低水平,分别比上年同期、2013年一季度、二季度和三季度低7.9个、7.4个、0.2个和3.7个百分点;56.6%的企业预期一般,分别比上年同期、2013年一季度、二季度和三季度高6.9个、2.8个、0.1个和4.2个百分点;12.8%的企业表示不乐观,分别比上年同期和2013年一季度高0.9和4.6个百分点,但比上季度低0.5个百分点。

从企业对自身下季度生产经营状况预期看:有32.3%的被调查企业预期下季度生产经营状况良好,是2010年以来占比最低水平,分别比上年同期、2013年一季度、二季度和三季度低7.8个、8.3个、1.0个和5.0个百分点;预期持平的企业占55.2%,分别比上年同期、2013年一季度、二季度和三季度高7.3个、3.8个、0.3个和5.1个百分点;12.5%的企业预期生产经营状况不佳,分别比上年同期和2013年一季度、二季度高0.4个、4.5个和0.6个百分点,但比上季度低0.2个百分点。

从企业对自身下季度生产增速预期看:有17.6%的被调查企业预期下季度生产增速将比本季度加快,是2010年以来占比最低水平,分别比上年同期、2013年一季度、二季度和三季度低5.7个、14.6个、4.5个和11.8个百分点;预期持平的企业占58.8%,分别比上年同期、2013年一季度和三季度分别高2.7个、2.2个和4.2个百分点;预期减缓的企业占21.4%,是2010年以来占比最高水平,分别比上年同期、2013年一季度、二季度和三季度分别高3.0个、12.4个、5.4个和7.6个百分点。

三、对策建议

当前,工业生产运行的不确定因素仍然较多,资金及用工紧缺的矛盾有所加剧,企业产能过剩和订单不足问题并存。四季度,工业企业生产经营状况有所好转,但被调查企业普遍对后期预期不太乐观。下阶段,稳定企业预期,确保工业平稳运行,应重点解决好以下几个问题:

(一)多措施应对企业用工紧缺。根据调查显示,湖南工业企业用工缺口较大的多数是劳动密集型企业。工业传统产业所占份额仍然较大。因此解决企业用工问题,一是加强就业指导,避免“用工危机”。进一步发展和规范中介组织,进一步发挥劳动力供求的预警和走势的宏观引导机制作用,引导劳动力有序流动。二是搭建就业平台,如用工协作平台、职介交流平台和相关基层服务平台等。三是开展就业培训,提高技能素质。以市场需求为导向,广泛开展职工职业技能培训,成为具备适应岗位要求、适应社会发展要求的知识型复合型高素质专业人才。四是规范企业用工,优化就业环境。进一步落实企业欠薪保障金、欠薪预警、劳动保障监察、工资月报制度等一系列规范用工的长效机制。五是维护就业权益,改善劳动待遇。建立企业效益和职工收入的同步增长机制,不断改善职工生活条件。

(二)多手段解决企业融资困难。当前,湖南工业企业融资虽然有所改善,但融资困难的现状依旧普遍存在。面对融资的困难与瓶颈,全省上下应积极探索解决企业融资问题的新方法。一是建立健全企业贷款资信评级体系。二是加大企业金融服务创新,增加流动资金贷款。三是强化政策针对性,注重从根本上加快改善企业融资状况。四是政府对高新技术企业应给予一定的贷款担保与贴息;五是进一步简化商业银行贷款手续,方便企业申请贷款。六是加大对走出去企业的贷款力度,支持其拓展国内和国际市场。七是坚决清理和纠正不合理金融行为,净化企业融资环境。

(三)多方案化解部分行业产能过剩。一般认为,只有产能利用率超过80%时,企业才能保持良好发展,而湖南四季度企业平均产能利用率只有74.0%。全省产能利用率不高,究其原因,一方面是企业主观控制产能,另一方面也是最根本原因是产能严重过剩。全省要“消化一批、转移一批、整合一批、淘汰一批”过剩产能,着力创新体制机制,加快政府职能转变,建立化解产能严重过剩矛盾长效机制,推进产业转型升级。一是坚决遏制产能盲目扩张,控制产能严重过剩行业建设新增产能项目,分类妥善处理在建违规项目。二是清理整顿建成违规产能项目,各有关部门要及时清理整顿产能过剩建成项目并要加强规范管理。三是坚决淘汰落后产能,对于必须淘汰的落后产能,政府有责任引导其有序退出。四是调整优化产业结构,推进企业兼并重组。

(四)多途径帮助企业争取订单。一是继续强化企业服务年活动。多举办省内产业对接和产品推广供需活动,动员各方面力量搭建平台,帮助企业开拓市场,扩大销售。二是进一步完善政府优先采购省内产品制度,努力推动和落实政府采购在同等条件下优先采购本省产品。三是健全出口促进政策。对出口企业补偿的出口退税部分应该足额、及时、稳定发放。

承办:工业统计处

执笔:罗 彬 谭兵农

核稿:周颖江

责编:黄湘冀