商品房销售高位增长 待售面积持续减少

——2016年湖南房地产市场运行分析

决策咨询01期

2016年,受前三季度房贷政策相对宽松、一线城市和热点二线城市楼市销售火爆带动和开发企业促销力度加大等因素共同作用,全省房地产市场整体呈现新建商品房销售火爆、房地产投资回升、待售面积总量减少的良好状况。但商品房供给结构性矛盾、地区分化等问题值得重视。

一、2016年湖南房地产市场运行情况

(一)商品房销售快速增长

2016年,湖南商品房销售总体保持了量价齐升的局面。商品房销售面积8085.36万平方米,同比增长27.1%,高于全国增速4.6个百分点,增速居全国第10位,比去年同期提高10.1个百分点,各月基本保持25%以上的增速运行。商品房销售额3751.86亿元,增长37.0%,高于全国增速2.2个百分点,增速居全国第10位,比去年同期提高17.9个百分点,各月保持30%以上的高速增长。

全省绝大部分市州商品房销售好转。14个市州中,13个市州商品房销售面积实现正增长;去年同期,商品房销售面积负增长的有衡阳、张家界、永州三市。全年,商品房销售面积增速超过25%地方有6个市,销量最大的长沙市,增速为36.7%。

|

2016年房地产分地区销售面积对比表 |

||||

|

指标名称 |

商品房销 |

增幅(%) |

商品房销 |

增幅(%) |

|

售面积(万平方米) |

售额(亿元) |

|||

|

甲 |

1 |

3 |

4 |

6 |

|

湖南省 |

8085.36 |

27.1 |

3751.86 |

37 |

|

长沙市 |

2593.71 |

36.7 |

1661.41 |

49.2 |

|

株洲市 |

745.97 |

13.3 |

310.78 |

7.8 |

|

湘潭市 |

253.98 |

24.3 |

102.42 |

24 |

|

衡阳市 |

506.83 |

35 |

184.03 |

37.9 |

|

邵阳市 |

437.29 |

31.6 |

143.61 |

41.5 |

|

岳阳市 |

534.17 |

19 |

215.24 |

22.4 |

|

常德市 |

382.38 |

27.8 |

175.61 |

26.1 |

|

张家界市 |

59 |

22.3 |

23.45 |

33.4 |

|

益阳市 |

324.48 |

2.8 |

120.41 |

16.8 |

|

郴州市 |

694.47 |

33.9 |

254.97 |

42.9 |

|

永州市 |

594.2 |

18 |

205 |

31.7 |

|

怀化市 |

588.08 |

46.3 |

222.98 |

53.4 |

|

娄底市 |

241.95 |

22.8 |

88.72 |

54.2 |

|

湘西土家族苗族自治州 |

128.85 |

-20.1 |

43.24 |

-7.9 |

从房屋类型来看,新建商品住宅销售7190.66万平方米,同比增长26.8%;新建商业营业用房销售555.02万平方米,同比增长18.4%;新建办公楼销售99.96万平方米,同比增长65.5%。住宅销售对全省商品房销售的贡献率最大,拉动销售面积增长23.9个百分点。

从住宅销售类型看,大中户型住宅占主体。90平米以下住房销售990.70万平方米,增长48.8%,占住宅销售面积13.8%;90至144平米住房销售4976.82万平方米,增长27.7%,占住宅销售面积69.2%;144平米以上住房销售1085.79万平方米,增长7.3%,占住宅销售面积15.1%;别墅、高档公寓销售137.36万平方米,增长42.9%,占住宅销售面积1.9%。

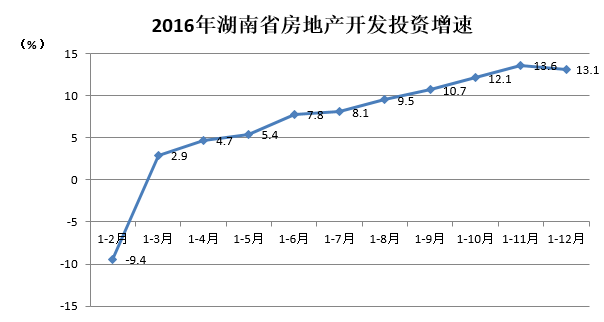

(二)房地产开发投资快速回升

今年以来,受商品房销售火爆的鼓舞,全省开发企业不断加大了开发投资力度。全省完成房地产开发投资2957.04亿元,同比增长13.1%,高于全国增速6.2个百分点,居全国第8位,比去年同期增速提高22.5百分点,比上半年增速提高5.3个百分点。

住宅投资是房地产开发投资的主体。从房屋类型来看,住宅完成投资1871.30亿元,同比增长3.8%,增速比上半年提升1.7个百分点,占房地产开发投资的比重为63.3%,同比下降5.7个百分点;商业营业用房完成投资598.60亿元,同比增长39.0%,占房地产开发投资的比重为20.2%,同比上升3.7个百分点;办公楼完成投资159.65亿元,同比增长32.2%;其他房屋类型完成投资327.50亿元,同比增长26.3%。

分市州来看,11个市州房地产开发投资实现增长,增速居前三位的市州为长沙、株洲、常德,分别增长26.5%、19.2%、15.3%;完成投资下降的有湘潭、岳阳、娄底三市,同比分别下降10.9%、12.2%、13.9%。长沙完成房地产开发投资1260.55亿元,占全省的42.6%。

|

2016年湖南省房地产分地区投资情况 |

||||

|

指标名称 |

本年完成 |

增幅(%) |

商品住宅(亿元) |

增幅(%) |

|

投资(亿元) |

||||

|

湖南省 |

2957.04 |

13.1 |

1871.3 |

3.8 |

|

长沙市 |

1260.55 |

26.5 |

689.96 |

7.9 |

|

株洲市 |

269.2 |

19.2 |

186.94 |

21.1 |

|

湘潭市 |

129.61 |

-10.9 |

79.29 |

-23.6 |

|

衡阳市 |

150.84 |

7.1 |

113.04 |

2.8 |

|

邵阳市 |

145.72 |

7.4 |

97.3 |

-3.3 |

|

岳阳市 |

132.95 |

-12.2 |

96.4 |

-17 |

|

常德市 |

139.96 |

15.3 |

91.23 |

1.7 |

|

张家界市 |

39.94 |

27 |

24.16 |

1.9 |

|

益阳市 |

108.19 |

4.1 |

66.95 |

-6.7 |

|

郴州市 |

212.08 |

9.1 |

151.05 |

14 |

|

永州市 |

94.66 |

5.8 |

78.09 |

7.6 |

|

怀化市 |

126.34 |

7.8 |

97.03 |

20.2 |

|

娄底市 |

92.89 |

-13.9 |

65.17 |

-5.5 |

|

湘西土家族苗族自治州 |

54.12 |

3.8 |

34.7 |

-10.7 |

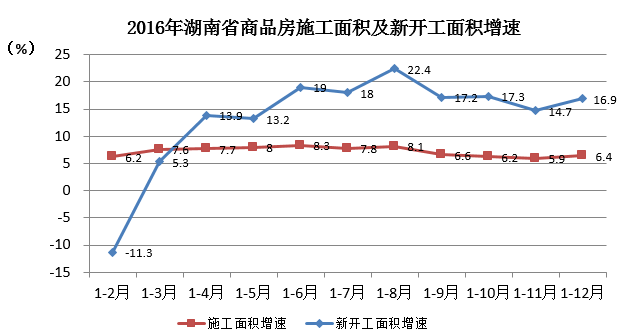

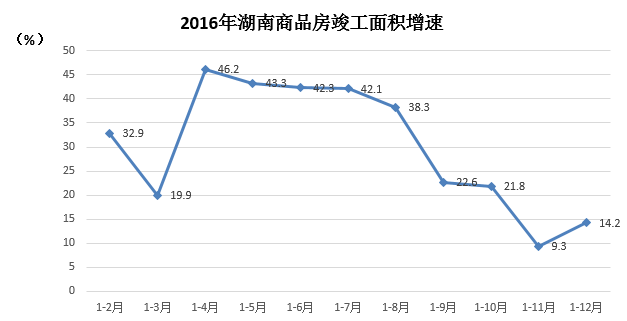

(三)新开工面积、竣工面积保持较快增长

在商品房销售持续快速增长的刺激下,房地产开发企业信心增强。2016年,湖南商品房施工面积30139.38万平方米,同比增长6.4%,增速比去年同期提高4.3个百分点。本年新开工面积7472.56万平方米,增长16.9%,增速比去年同期提高37.6个百分点。其中,住宅新开工面积5272.08万平方米,增长11.1%,商业营业用房新开工面积1171.02万平方米,增长31.3%。湖南商品房竣工面积4533.74万平方米,增长14.2%。其中,住宅竣工面积3358.54万平方米,增长8.8%。

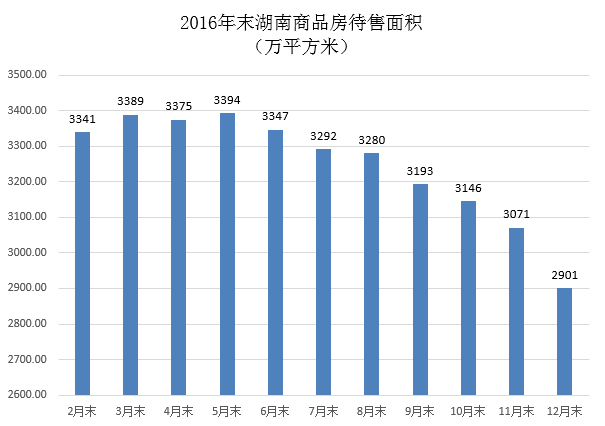

(四)去库存效果明显

12月末,湖南商品房待售面积2901.46万平方米,同比下降12.3%,比2015年末减少408.08万平方米。其中,住宅去库存效果最为显著,12月末商品住宅待售面积1684.87万平方米,同比下降22.7%,比2015年末减少495.89万平方米。商业营业用房待售面积增幅收窄,12月末全省商业营业用房待售面积682.75万平方米,同比增长1.7%,比2015年末增速回落26.9个百分点。

(五)开发企业资金较充裕

销售火爆,资金快速回笼,使得房地产开发企业资金较为充裕。2016年,湖南房地产开发企业本年到位资金4164.90亿元,同比增长16.1%,比上半年提高15.5个百分点,比完成投资多1207.86亿元。其中,国内贷款523.34亿元,增长8.6%;自筹资金1229.32亿元,下降1.3%;定金及预收款1285.47亿元,增长24.0%;个人按揭贷款875.96亿元,增长48.7%。个人按揭贷款对本年到位资金增长的贡献率为49.6%,是增长的主要支撑。

二、值得关注的问题

(一)商业营业用房库存多,投资增长快

2016年,湖南商业营业用房施工面积4104.19万平方米,增长17.3%,占全部商品房施工面积的13.6%;本年新开工面积1171.02万平方米,增长31.3%,占全部商品房新开工面积15.7%;销售面积为555.02万平方米,增长18.4%,占全部商品房销售面积6.9%。由于商业营业用房开工面积的高位增长与销售不畅形成剪刀差,造成其库存高企。12月末,全省商业营业用房待售面积682.75万平方米,增长1.7%。受互联网经济等新商业业态的影响,今后商业营业用房的销售也难言乐观。

(二)去库存地区间差异大

受经济发展水平、消费能力等因素的限制,各市州房地产去化周期差异巨大。其中,去化周期最长的地区为湘西自治州,长达63个月。具体如下:

|

2016年末房地产分地区主要指标 |

||

|

指标名称 |

全部商品房去化周期(月) |

其中:住宅去化周期(月) |

|

湖南省 |

16.5 |

11.3 |

|

长沙市 |

21.2 |

12 |

|

株洲市 |

16.8 |

12.4 |

|

湘潭市 |

24 |

16.4 |

|

衡阳市 |

21.7 |

16.9 |

|

邵阳市 |

13 |

12.1 |

|

岳阳市 |

21.6 |

18.2 |

|

常德市 |

20.3 |

13.9 |

|

张家界市 |

32.8 |

29.1 |

|

益阳市 |

16.8 |

10.2 |

|

郴州市 |

10.8 |

7.8 |

|

永州市 |

4.1 |

2.4 |

|

怀化市 |

12 |

10.3 |

|

娄底市 |

24.7 |

18.7 |

|

湘西土家族苗族自治州 |

63.3 |

23.9 |

注:去化周期为待售面积除以近12个月现房月均销售面积

三、对策建议

(一)认真贯彻落实中央关于促进房地产市场平稳健康发展的政策。坚持“房子是用来住的,不是用来炒的”的定位,综合运用金融、土地、财税等手段,加快研究建立符合省情、适应市场规律的基础性制度和长效机制,打击投机性购房,限制投资性购房,支持刚性需求,既抑制房地产泡沫,又防止出现大起大落。

(二)因城施策。房地产市场具有鲜明的区域特征。在市场持续分化下,调控政策要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题。城市政府的调控措施应与市场机制相协调,围绕中央“去库存、去杠杆”的总目标,顺应房地产市场进一步分化的阶段性特征,因势利导,出台更加清晰明确的调控政策,为市场健康发育提供良好的空间。

(三)推进房地产供给侧改革。允许房地产开发企业根据市场需求更改已拿地的开发规划,调整产品供给结构。鼓励开发价格合适、管理规范、生活舒适的商品房,满足居民的刚性、改善性需求。加快住房租赁市场发展,培育一批机构化、规模化租赁企业。做好城市棚户区改造,加强和完善保障性住房建设力度。进一步调整用地结构,合理提高住宅用地比例,减少传统商业营业用房的土地供应和资金扶持。

(四)保持房地产政策总体稳定。全省房地产供大于求的格局,短期内不会发生彻底改变。房地产发展状况最终是由商品房供需状况决定的,从长期来看,维护房地产市场平稳健康发展,在消除房地产投机行为造成的房地产市场剧烈波动后,房地产政策以稳定为宜,这对房地产市场的长远发展尤为重要。

承办:投资处

执笔:谢 凡

核稿:徐 林

责编:钟军德

扫一扫

在手机打开当前页

关闭

关闭 湘公网安备 43010202000995号

湘公网安备 43010202000995号