洞口地区宏观税负问题研究

税负,即税收负担,是指纳税人承担的税收负荷。一个国家或地区在一定时期内的总体税负水平即宏观税负。宏观税负可从区域和行业等角度分类。本文以2010年以来洞口县国民经济三次产业和各行业的地区宏观税负水平为研究对象,通过对宏观税负水平现状的认识,提高社会对洞口地区宏观税负水平的认知度,认同度,透过洞口地区宏观税负水平的现状对洞口税收的规模、结构、质量做进一步的观察分析,在此基础上对洞口县域经济的发展和纳税主体的税收负担进行有益的探讨。

一、洞口2010年以来地区宏观税负水平的现状

宏观税负水平是一个比率指标,其分子有小、中、大三个口径,分别为税收收入、财政收入、政府收入。税收收入不包括财政收入中的非税收入,财政收入不包括政府收入中的基金收入。分母也有三个衡量指标,即国民生产总值、国内生产总值、国民收入。地区宏观税负 =地区税收收入总额 /地区 GDP。

表一、2010年以来洞口地区宏观税负水平与国家、省、市平均水平比较

单位:亿元、%

洞口目前是GDP大而税收小,GDP占全市总量的9.96%,而税收只占全市总量的6.77%。从表一可以看出,洞口县宏观税负水平明显低于国家、省、市水平。

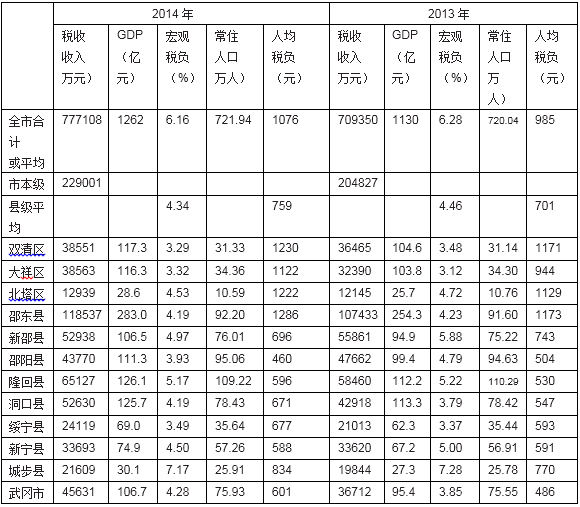

表二、2013年、2014年邵阳市各县市区宏观税负数据比较

洞口县2014年地区宏观税负水平为4.19%,比全市平均水平6.16%低1.97个百分点,比县级平均低0.15个百分点。2013年为3.79%,比全市平均水平6.28%低2.49个百分点,比县级平均低0.67个百分点。两年的人均税负,都低于全市平均和县级平均。2014年的地区宏观税负和人均税负都在全市12个县市区中排第8位,2013年两项指标都处于第9位。

二、从宏观税负水平的现状看洞口目前的税收状况

(一)从税收规模看,尽管增速快,但总量小,均量少

2010年以来,洞口税收的增速持续保持较高水平,年增速在20%以上或接近20%,超过国家、省、市的税收增速。与本级财政收入的增速比,随着各年度税收收入占财政收入的比重(简称税占比,下同)的升降而呈上下交替状态。2014年洞口完成税收收入52630万元,税收总量在邵阳市排名第4位,与人口总量在全市的排名基本同步。按税收收入与常住人口数据计算的人均税负,2014年洞口县671元,全市1076元,全省4160元,全国8712元,洞口人均税负严重偏低。正是因为税收总量小,均量少,才有前面所述的快速增长,这是一种建立在低基数下的快增长。

(二)从税收结构看,存在着诸多不合理的因素

1、税收的产业构成与GDP的产业构成与所形成的反差太大。洞口2014年的三次产业的税收结构是0.03:39.79:60.18,三次产业的经济结构比为34.6:34.9:30.5。税收的产业构成与GDP的产业构成与所形成的反差太大。

究其原因:从GDP的产业构成来分析,经济结构不合理,第一产业占比大。第一产业基本是无税产业,2014年洞口一产业占GDP的比重高达34.6%,国家、湖南省、邵阳市分别为9.2%、11.6%和21.8%,洞口超出三分之一的经济总量基本无税收。从GDP对税收的贡献率来分析,洞口二、三产业的创税能力远远低于国家水平,洞口二、三产业宏观税负分别为4.78%、8.26%,全国已经达到了20.33%、20.78%。对于洞口来说,第三产业是高税率产业,第三产业占GDP的比重只有30.5%,而国家、湖南省、邵阳市第三产业占GDP的比重分别达到了48.2%、42.2%和40.0%。从税收的产业结构来分析,洞口第二产业税收为20940万元,第三产业税收为31672万元,二产业税收少于三产业税收,第二产业在GDP中的比重超过第三产业,产业占比与税收占比倒置。第二产业宏观税负远远低于第三产业宏观税负,而国家二、三产业宏观税负基本相当。

2、工业税收总量小、贡献率低,创税能力差。洞口2014年工业税收完成11536万元,工业税收总量在邵阳12个县市区中排第9位。工业宏观税负3.38%,排全市第11位,与洞口县整个地区宏观税负4.19%比,落后0.81个百分点,与全市工业宏观税负5.25%相比,落后1.87个百分点。工业税收占全部税收比重21.85%,全市排名第10位,与本县工业化率27.03%相比,落后5.18个百分点,与全市工业税收占全部税收比重27.49%相比,落后5.64个百分点。总的来说,工业税收总量小,创税能力差,对财政的贡献率低。工业的产品结构以农产品加工为主,按照国家的现行税收政策,农产品加工多数是“0”税率、低税率或出口退税行业。

3、房地产及相关行业税收占比大,主要税源企业向资源占用型和专营垄断型集中。2014年洞口完成地税收入34092万元,按行业分类,房地产业及建筑业税收达到23157万元,占全部地税收入的67.9%。按税种分类,房地产及相关税种实现税收 11073万元,占全部地税税收的32.5%。房地产及相关行业税收占比高,洞口的税收来源对土地财政的依赖性过大。按重点税源企业税收情况分析,排名前10名的企业合计入库税款19197万元,其中资源占用型和专营垄断型企业6个,分别为农商银行、烟草公司、电力公司、方圆地产、华侨置业、佳和地产,入库额14069万元。生产经营性实体企业4个,分别为兴雄鞋业、为百水泥、辣妹子、石下江煤矿,入库额5128万元。主要税源企业及入库税款向资源占用型和专营垄断型集中。

4、第三产业中高税收行业比重小,低税收行业比重大。洞口县2014年整个第三产业宏观税负8.26%,其中金融业的宏观税负35.28%,排第一,房地产业宏观税负26.87%,排第二,金融业、房地产业在整个第三产业税收的占比分别达到了20.4%、43.5%,但金融业、房地产业增加值占整个第三产业增加值的比重分别只有4.9%、13.4%。其他服务业的宏观税负2.04%,税收只占整个第三产业总量的14.5%,而增加值占整个第三产业总量的58.7%。概括地说,宏观税负高的行业经济总量小,增加值占比低,宏观税负低的行业经济总量大,增加值占比高。即高税行业产业占比小,低税行业产业占比大。

(三)从税收质量看,税占比有待提高,税收增长与经济增长基本适应

2014年洞口完成财政总收入76587万元,其中税收收入52630万元,税占比为68.3%,2010—2014年税占比分别为69.6%、67.5%、63.8%、65.9%、68.3%,持续在接近70%的比例上徘徊。2014年国家、省、市的税占比分别为84.9%、77.4%、66.4%,洞口的税占比低于国家、省的水平,与市基本接近。税占比低位运行,影响了税收质量,缩减了税收总量,从而降低了宏观税负。

根据表一计算,洞口县2010—2014年税收的年平均增速为22.4%,GDP的年现价平均增速为15.5%,税收增速快于GDP增速,各年度宏观税负尽管有升有降,运行轨迹呈“U”形曲线,但总体上呈上升趋势,向良性方向发展,税收增长与经济增长基本适应。

三、探讨地区宏观税负水平所得到的启示

(一)对宏观税负水平的合理区间的判断

根据世界银行的调查结论,一国宏观税负水平与该国人均GDP呈现正相关的关系,人均GDP在750美元左右的国家,最佳宏观税负为20%左右;人均GDP在2000美元以上的中等收入国家,最佳宏观税负为23%;人均GDP在10000美元以上的高收入国家, 最佳宏观税负是30%。2014年我国人均GDP约7430美元,最优宏观税负水平应该为23%,实际宏观税负为18.72%,宏观税负水平还需要上升。

宏观税负高了,会对经济产生负效应,高税率并非取得高税收。宏观税负低了,不能满足政府公共财政支出的需要。在现行的税收体制下,当国家的宏观税负水平达到23%时,根据表一的数据关联分析,洞口的宏观税负水平大约为5.2%。

(二)对地区宏观税负水平保持在合理区间的途径的探讨

1、扩大经济总量,优化经济结构,进而扩大税收规模,优化税收结构。要把握洞口一产业比重高、工业税率低、财政对土地的依赖程度高的基本县情,把经济发展的重点定位于大力发展生产经营性实体产业上,把税收收入的增长点定位于制造业和营利性服务业两大主体行业。要壮大经济总量,做大经济蛋糕,促进三次产业的全面发展。注重经济结构的调整优化,逐步提高二、三产业占GDP的比重。目前第三产业是洞口税收的主导产业,优化税收收入产业结构的着力点要放在扩大二产业尤其是工业税收规模上来。走工业强县之路,推进新型工业化,拉长工业短腿,变传统的农业优势为工业强势,寻找工、农业生产的结合点,利用丰富的农产品资源优势发展工业,以工业反哺农业,是当前发展洞口经济从而摆脱财政困境的必然选择。要大力发展第三产业,加大对现代物流、信息传输等现代服务业的扶持力度,做大做强经营性服务行业,涵养税收来源。要发展新兴财源,大力兴办新办企业、新进规模企业,发展新开工登记企业、新办个体工商户,对新兴财源实行奖励扶助,为财税收入的增长建立新的增长点。

2、强化税收征管,确保税收收入及时足额入库。加大对偷税漏税的打击力度,堵塞跑冒滴漏,挖掘税收潜力,做到依法征税,应收尽收。除抓好重点行业、重点税源企业的征管外,还要注重散小企业和个体工商户的税收征管,目前洞口税收过分向重点企业集中,2014年排名前10位的企业入库税款占全部税收总额的36.5%,在工业税收中电力公司、兴雄鞋业、为百水泥、辣妹子、石下江煤矿5个企业上缴税收7803万元,占全部工业税收的67.6%。要逐步提高非公经济税率,目前无论是工业企业,还是商业企业和其他行业,洞口非公经济创税能力普遍弱于公有经济,非公经济税率普遍低于公有经济。要逐步减少财政收入增长的不稳定因素,抑制财政收入增长的波动性。目前洞口税收的增减较大程度上取决于资源的开采和利用程度的高低,税收新的增长点很大程度上依靠房地产税和土地增值税的增长,而房地产税和土地增值税的增长不具有可持续性和稳定性。要规范在招商引资过程中对引进企业的征税优惠奖励政策,在执行地方性政策时要杜绝随意性,不予国家法律法规相违背、相冲突。

随着国家政策性减税力度的加大,“营改增”的实施,征税起点提高,增值税简易征收率下调,税收力度减小,增收难度加大。要严格执行国家的新税制,顺应税收制度的改革开展税收征管工作,开辟新的征税渠道。对辖区内的纳税主体实行“管控”和“帮扶”“双管齐下”,对重点税源企业实行重点帮扶,实现税收可持续良性发展。

3、满足纳税人的公共需求,提高纳税主体的运行效益。洞口纳税主体目前最主要的困难是缺资金,企业运行艰难,税收少,利润低,最大的障碍是资金短缺。让企业有钱赚,有利润,然后才有税收,有财源。全县2014年年末金融机构存款170.7亿元,贷款余额62亿元,总量存贷比为36.3%,按照存贷比70%的上限测算,洞口的贷款还有57个亿的上升空间,这57个亿一部分被上级银行用于对县外的发展,一部分因没有达到存贷比的上限而没有完全贷出去。贷款的上升空间远远超过全县实际的招商引资引进资金,将近达到我们目前的实际贷款规模。因此扩大贷款规模,改善贷款结构是摆在我们面前最大的现实问题。要逐步提高存贷比,合理确定年度贷款规模总额和递进额度,建立地方性贷款考核奖惩机制,逐步缓解目前“企业贷款难,银行难贷款”的矛盾。

(三)对税收收入规模的规划和宏观税负达到合理区间的时间推算

如前文所述,洞口地区宏观税负的现状还没有进入合理区间,宏观税负还有待提高,要逐步达到5.2%以上,然后保持相对稳定和逐年微增。以怎样的速度,在多长的时间内进入合理区间,就要对财政收入的增速进行合理定位,对税收收入的规模进行恰当规划,对财政增长怎样才能与经济增长保持适应进行科学评判。要把握好三个基本趋势,一是全国财政收入的增速与以往年度比要慢,但与当年的GDP的增速比仍然要快。当前中国经济步入新常态,经济增速由高速向中高速转变,经济发展更注重质量和效益,因此一段时间内经济增速趋缓。财政收入的增速在长期保持高速增长的前提下将适度放慢。但目前国家的宏观税负水平尚处在提高阶段,宏观税负水平总体偏低,全国财政收入的增速还必须快于当年的GDP增速。二是洞口的财政收入的增速在一段时间内必然还需要保持较快势头,高于全国的财政收入增速,高于本县当年的GDP增速,高出GDP增速的超过部分要比全国超过得更多。目前的经济现状是湖南落后于全国,邵阳落后于湖南,越到基层基数越低,人均占有量越少,因此实现快增长的难度越小,潜力越大,同时也必须实现快增长,才能逐步缩小差距。因此经济增速历年来按照国家、省、市的级次相继都保持逐级递增态势,洞口县与邵阳市持平或略高于市里的增速。三是2014年洞口的税占比为68.3%,税收质量不高,税占比偏低,以后年度税占比必须逐年提高。而湖南省尤其是全国的税占比目前已经达到或接近达到高峰值,处于稳定期,上升空间缩小,少数年份可能会出现下滑趋势。

2015年全国的GDP增速目标定在7%左右,按照以上趋势推断,2015年洞口的GDP增速要达到11%以上,财政收入的增速要达到13%以上,税占比预计达到70%。以2015年为起始年度,以后年度按GDP年递增11%(折现价增速按12%估算),财政收入年递增13%,税占比年递增一个百分点,经初步测算,洞口县2022年税收收入规模达到16.23亿,GDP总量实现311.2亿,宏观税负水平为5.2%。从表一得知,洞口宏观税负在2010年3.32%的基础上提高到2014年的4.19%,提高0.87个百分点,用了4年的时间。那么在2014年4.19%的基础上提高到5.2%,提高1个百分点,预计需要8年左右的时间。宏观税负的提升幅度总体上非常微弱,时而有所下降,它的提高是一个十分艰难的历程。

[供稿:洞口县统计局 张居国]

[审核:刘雁]

[责编:徐林]

扫一扫

在手机打开当前页

关闭

关闭 湘公网安备 43010202000995号

湘公网安备 43010202000995号