运行平稳较快 后期发展压力加大

——1—5月全省工业经济形势分析

(决策咨询报告36期)

今年以来,湖南省紧紧围绕“转方式、调结构”的主线,深入推进新型工业化,努力巩固发展成果,工业生产实现平稳较快增长。展望后期,工业生产面临的不确定性因素依然较多,生产要素供给趋紧、企业盈利空间压缩等问题需引起重视。

一、工业经济运行的主要特点

(一)工业生产平稳较快运行。今年以来,全省工业经济在高平台上继续保持了平稳较快的增长。1—5月,全省规模以上工业实现增加值2787.17亿元,增长20.5%,增速比全国平均水平快6.5个百分点,居全国第3位、中部六省第1位。

1.非公有制工业企业增速领先。非公有制规模工业企业实现增加值1731.73亿元,增长23.8%,增速比全省平均水平高3.3个点。非公有制工业企业对全省规模工业的增长贡献率达68.8%,比上年同期提高4.0个百分点。其增加值总量占全部规模工业的62.1%,比上年同期提高1.8个百分点。

2.区域工业协调发展。各区域的规模工业生产增速基本在21%左右的增长水平。其中,长株潭城市群规模工业增加值同比增长21.3%,对全省规模工业的增长贡献率达46.8%,拉动全省规模工业增长9.6个百分点;“3+5”城市群增长20.8%,一点一线地区增长21.0%,湘南地区增长21.2%。大湘西地区受湘西自治州冶炼行业负增长的影响,其规模工业生产增长16.4%,低于全省平均水平4.1个百分点。

3.超七成产品产量保持增长。全省规模工业统计的390种主要工业产品中,产量同比增长的有286种,占产品品种数的73.3%,比一季度高4.0个百分点。其中增幅在30%以上的有133种,占总数的34.1%。在主要产品产量中,原煤产量同比增长14.1%,发电量增长12.1%,原油加工量增长20.1%,钢材增长14.2%,水泥增长14.1%,十种有色金属增长9.5%,起重机增长80.7%,混凝土机械增长86.7%,汽车增长16.7%。

(二)投资需求拉动重工业较快增长。全省固定资产投资(不含农户)3344.58亿元,增长31.6%,增速比全国平均水平快5.8个百分点,比上年同期快4.1个百分点;全省房地产开发投资608.93亿元,增长34.3%。投资继续发挥了对经济社会发展的重要支撑作用,为以生产资料为主的重工业相关行业较快发展创造了条件。全省规模工业中,重工业增加值增长23.1%,轻重工业增速之比为1.47(以轻工业为1),高于2009年、2010年以及同期水平,重工业对工业增长的支撑作用增强。

从具体的相关行业看,以专用设备制造业为主的装备工业、以水泥为主的建材工业等对工业增长的支撑作用突出。装备制造业增加值同比增长32.3%,增长速度远高于全省平均水平,是增长速度最快的工业领域,对全省规模工业的增长贡献率达36.9%,高于上年同期和全年水平,拉动规模工业增长7.6个百分点。建材工业增加值同比增长25.9%,对全省规模工业的增长贡献率为7.0%,拉动规模工业增长1.4个百分点。

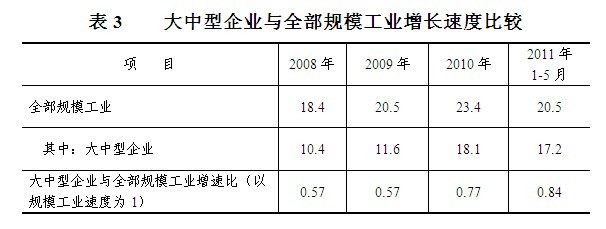

(三)骨干企业内生增长动力强。一批装备和技术条件好,抗市场风险能力强的骨干工业企业,成为了保障全省工业较快增长的稳定器。大中型企业增加值同比增长17.2%,对全省规模工业的增长贡献率为41.0%,高于2008—2010年的30.2%、28.1%和35.2%的水平,拉动规模工业增长8.4个百分点。累计产值达10亿元及以上的企业增加值增长21.5%,对全省规模工业的增长贡献率为35.8%,拉动规模工业增长7.3个百分点。

(四)结构调整全面推进。今年以来,新型工业化发展战略持续推进,工业产业结构调整不断取得新进展。

1.园区工业集聚度提高。全省省级及以上产业园区规模工业实现增加值1097.68亿元,占全部规模工业的39.4%,比2009年全年和2010年全年分别提高5.4个和1.7个百分点。1—5月,园区工业增加值同比增长26.1%,比全省平均水平快5.6个百分点,对全省规模工业的增长贡献率达47.7%,比上年同期提高3.1个百分点。

2.高加工度工业和高技术产业比重提高。高加工度工业增加值同比增长32.3%,增速比全省平均水平快11.8个百分点;增加值占全部规模工业的比重为34.0%,比上年同期高2.5个百分点。高技术产业增加值同比增长33.4%,比全省平均水平快12.9个百分点;增加值占全部规模工业的比重为4.9%,比上年同期高0.5个百分点。

3.高耗能行业比重下降。规模工业六大高耗能行业增加值同比增长16.7%,增速比全省平均水平低3.8个百分点;高耗能行业增加值占全部规模工业的比重为34.9%,比一季度低0.3个百分点。

4.新产品产值比重稳步提高。规模工业新产品产值1261.47亿元,同比增长33.1%,总量占工业总产值的比重为14.1%,比2009年全年和2010年全年分别高3.7个和0.9个百分点。

(五)企业利润较快增长。全省规模工业企业累计完成主营业务收入8638.08亿元,同比增长42.4%;盈亏相抵后实现利润459.46亿元,增长55.1%。

1.九成以上大类行业实现盈利。全省38个大类行业中36个行业实现盈利,其中34个行业利润同比增长。利润超过10亿元的大类行业有13个,比上年同期增加3个。利润总额居前的专用设备制造业、烟草制品业、化学原料及化学制品制造业、通用设备制造业和交通运输设备制造业五个大类行业共盈利245.57亿元,同比增长56.4%,实现利润总额占全省规模工业的53.4%。

2.企业亏损面下降。截止5月底,规模工业企业亏损面为5.5%,同比下降1.7个百分点。但亏损企业亏损额有所上升,1-5月亏损企业累计亏损29.17亿元,同比增长15.8%。

二、工业运行值得关注的几个问题

在全省工业经济取得较快发展成绩的同时,也应注意到当前国际、国内经济形势和宏观调控政策的取向及力度,还存在诸多的不确定性,下阶段工业保持平稳较快增长的压力仍然较大。

(一)国际经济形势仍不明朗。目前,世界经济尤其是西方发达经济体,整体上还处于“后危机时代”的经济复苏期,复苏进程比预期要差,这对下阶段我国的外需将产生较大的压力,加上自身结构性产能过剩和国内需求不振,工业企业面临的国内市场竞争将更为激烈。

(二)国内经济发展环境趋紧。

1.通胀压力较大。今年以来国内经济面临的通胀压力不断增强。1—5月,全国居民消费价格(CPI)同比上涨5.2%,其中5月份创出了5.5%的年内新高;工业生产者出厂价格(PPI)上涨7.0%,工业生产者购进价格上涨10.2%。但是,在消费品价格和原材料价格较快上涨的同时,原材料工业和消费品工业生产增速却明显低于规模工业平均水平。全省原料行业、食品行业、衣着产品出厂价格分别上涨14.2%、7.7%和7.3%;而规模工业原材料行业、食品行业、纺织行业的增加值,分别增长14.2%、18.3%和11.0%,比全省平均水平分别低6.3个、2.3个和9.5个百分点,价格较快上涨和生产增速偏低同时存在。

2.宏观调控的短期影响增强。今年以来,为管理通胀预期,确保经济的平稳较快和可持续发展,国家进一步加大了宏观调控的力度,如银根紧缩、楼市调控、部分消费刺激政策退出等。从长期看,当前宏观调控政策的运用,对加快结构调整和发展方式转变有着十分积极的意义;但从短期看,对调控政策指向的工业相关行业和上下游企业的融资、市场需求等,将产生一定的冲击。

(三)工业生产要素约束增强。今年以来,与工业生产相关的能源、劳动力、资金以及原材料等的价格整体上涨,供需矛盾比较突出,对工业保持平稳较快发展的约束增强。

1.能源价格上涨,供应趋紧。年初以来国际原油价格高企,维持在100美元/桶附近波动,加之燃油税改,导致国内成品油价格屡创新高,工业企业的物流成本不断增加。受种种原因的影响,二季度全省电力供应紧张的局面十分突出,高峰期用电缺口近3成。截止6月30日全省电煤库存201.08万吨,仅为上年同期五成左右的库存量,下半年电力供应趋紧的局面难有改观。为缓解煤电价格倒挂的矛盾,发改委从6月份开始上调湖南非居民用电价格2分/度。电力供应紧张和电价上涨,对工业尤其是冶金、石化等高耗能企业生产的冲击明显。

2.劳动力供需矛盾凸显,用工成本较快增长。近几年来,劳动力供需结构性矛盾逐步凸显。一季度全省规模工业趋势判断调查显示,被调查企业计划招工人数为49.95万人,实际招工人数为42.08万人,劳动力缺口占企业用工需求的比重为15.8%。另一方面,企业用工成本较快增长。1—5月,全省规模工业企业人均工资同比增长了29.3%,高于从业人员增速16.6个百分点。

3.企业融资难度加大、成本提高,流动资金紧缩。1—5月,全省新增贷款952.87亿元,同比少增123.26亿元,企业融资难度明显加大;同时,企业的一年短期和五年中长期贷款成本,同比分别增长9.4%和6.3%。为应对复杂形势,工业企业“去库存”的动力增强,但受银根收紧下融资难度加大等因素影响,企业货款回笼速度减缓,应收账款增速加快,企业流动资金呈紧缩态势。1—5月,全省规模工业企业库存同比增长34.3%,比主营业务收入增幅低8.1个百分点;而应收账款增长了46.2%,增幅比上年同期高15.8个百分点,比流动资产增幅和主营业务收入增幅分别高12.5个和3.8个百分点。分行业看,38个大类行业中有11个行业的增幅超过50%,其中专用设备制造业应收账款增幅超过80%。

4.原材料价格攀升,挤占企业利润。今年以来,企业原材料价格增幅明显要高于工业品出厂价格增幅。1—5月,湖南工业生产者购进价格同比上涨了11.9%,比工业生产者出厂价格增幅高2.7个百分点。据测算,工业生产者购进价格与出厂价格之间的“剪刀差”效应,直接挤占1—5月规模工业企业利润总额约110亿元。

(四)工业生产和效益增幅双双回落。从近几个月的工业生产和效益增幅走势看,全省工业有增速放缓的苗头。

1.五成以上的大类行业增加值增速出现回落。与4月份相比,5月份有21个大类行业增加值增速出现回落,有8个大类行业增幅回落超过10个百分点;与3月份相比,5月份有23个大类行业增幅回落,占大类行业总个数的六成。

2.贡献突出的行业利润增幅回落。全省规模工业利润增长55.1%,增幅比1—4月和1—3月,分别回落4.2个和10.5个百分点。与1—4月相比,1—5月有23个大类行业的利润同比增幅出现回落;利润总额超过10亿元的13个行业中,有8个行业利润增幅回落,其中利润居前4位的大类行业利润增幅均回落。与1—3月相比,1—5月有18个大类行业的利润增幅出现回落。

3.部分行业增产不增效。全省规模工业电力、热力的生产和供应业亏损5.94亿元,水的生产和供应业亏损0.06亿元,造纸及纸制品业利润同比下降16.3%,石油加工、炼焦及核燃料加工业利润下降6.2%;但这4个大类行业1—5月的生产全部实现增长,增加值增速分别为12.2%、12.6%、21.0%和23.5%。

4.消费品工业整体增长相对较慢。全省消费品工业实现增加值681.91亿元,同比增长14.3%,增速比全省平均水平低6.2个百分点,比上年同期低6.6个百分点;其增加值占全部规模工业的比重为24.5%,比上年同期下降2.0个百分点。消费品工业低速增长,不利于发挥消费对生产的促进作用。

三、后期走势展望及几点建议

综合分析,预期下半年全省工业经济将继续在较高平台上运行,但增幅仍将略有回落。下阶段,要保持工业经济的平稳较快运行,全省各级各部门要认真落实中央和省委、省政府的各项决策部署,加快结构调整,转变发展方式,强化生产要素运行保障,加大对企业的服务力度和工业经济运行的监测预警分析。

(一)加快培育和发展战略性新兴产业。加快发展战略性新兴产业,突出规划重点,做好产业引导,加快项目建设,加大政策扶持,推动战略性新兴产业技术创新,尽快形成具有区域特色的新兴产业集群,提升工业经济可持续发展的核心竞争力。

(二)强化工业生产要素的运行保障。下半年,突出做好煤、电、油、运等生产要素的运行保障。火电方面,要加大调煤保电力度;水电方面,要抓好水库、水电站的库容调度;要进一步调用外省资源,确保用电峰期的平稳过渡。加快能源保障条例等有关措施条例出台,加强能源管理,坚持“有保有压”,限制高耗能行业的盲目扩张和淘汰落后产能,优化能源使用结构。

(三)做好企业服务,优化发展环境。针对当前工业企业面临的融资难度加大、用工相对紧缺,以及原材料价格上涨和成本压力加大等问题,政府部门要进一步强化协调服务职能,营造良好的发展环境。要大力推动银企对接合作,多渠道、多手段拓展企业融资渠道,缓解企业流动资金周转压力;要充分发挥政府部门的就业信息平台作用,通过召开人才交流会、网络、电视等媒体信息发布等多种方式,搭建好企业与人才之间的信息沟通桥梁。

(四)加强工业经济运行的监测预警。相关部门要充分发挥经济运行监测职能,加大对工业发展环境和自身运行情况的监测预警及分析。要对通胀水平、宏观调控政策取向、原材料价格波动以及电力等生产要素的供应状况等问题,保持高度的敏感,加强对策分析。对工业发展运行中趋势性、苗头性问题要及时跟踪预警,并提高监测信息的发布频次和质量。

(五)积极扩大消费,增强内生动力。湖南是有着7000万人口的中部大省,从地理优势、产业结构、人口数量来看,经济增长模式亟待向内部消费为主、投资拉动为辅、兼顾外需的方向转变。扩大内部消费,一是要完善各种社会保障体系,健全城乡社会养老保险和合作医疗保险制度,加强保障房的建设投入力度,减少居民消费的后顾之忧;二是要完善收入分配制度,充分发挥税收的收入调节作用,增加中低收入者的可支配收入;三是优化消费环境,多推出让惠于民的促销政策,提高居民消费的积极性。以消费市场的繁荣促进生产发展,增强经济发展的内生动力。

承办:工业统计处

执笔:张吉世 谭兵农 谢凡 邹阳

核稿:张映欣

责编:黄湘冀

扫一扫

在手机打开当前页

关闭

关闭 湘公网安备 43010202000995号

湘公网安备 43010202000995号