投资销售快速增长 待售面积创新高

——“十二五”湖南省房地产市场情况分析

决策咨询23期

“十二五”期间,湖南房地产(指新建商品房,下同)市场历经宏观政策的抑制或鼓励,在刚需、投资乃至投机性需要相互作用下,整体呈现投资和销售快速增长,对改善居民住居条件,改善城市建设,改善财政状况发挥了积极作用,但也存在待售面积高企,地区分化加剧等问题。

一、“十二五”期间湖南省房地产市场运行情况

(一)房地产市场供给情况

1、房地产开发投资在大幅度波动中增长

“十二五”期间全省累计完成房地产开发投资12232.82亿元,比“十一五”时期累计完成投资增加7471.85亿元,增长1.57倍。“十二五”时期,湖南省房地产投资波动幅度大,2011年年增长速度最高,达29.1%,2015年出现负增长,为下降9.4%,增速波峰与波谷相差38.5个百分点。这也是房地产短周期增长的反映。2011年到2015年房地产开发投资占固定资产投资的比重从20%左右下降到10%左右,对固定资产投资的贡献率由正转负。

2、新开工面积呈钟型态势增长

“十二五”期间全省商品房新开工面积3.71亿平方米。其中,2013年新开工面积8869万平方米,为“十二五”时期最高,也是至2015年的历史高点;从年度增长速度看,在2013年达到峰值33.7%后,快速下滑,2014年和2015年分别下降9%和20.7%。

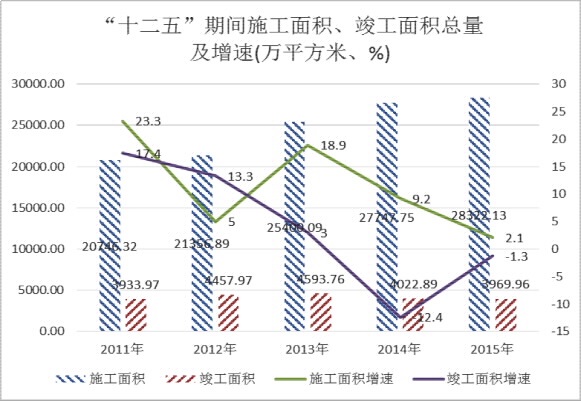

3、施工面积增速下降,竣工面积呈减少趋势

从总面积看:“十二五”期间,全省商品房施工总面积12.36亿平方米,比“十一五”时期增长1.25倍;全省商品房竣工总面积2.10万平方米,比“十一五”时期增长75.0%。

从增速看:施工面积增长速度在2011年为峰值,达23.3%,2015年回落至2.1%;竣工面积增速2011年最高,达17.4%,随后逐年走低,到2014年更是下降12.4%,2015年跌幅尽管有所收窄,但仍然下降1.3%。

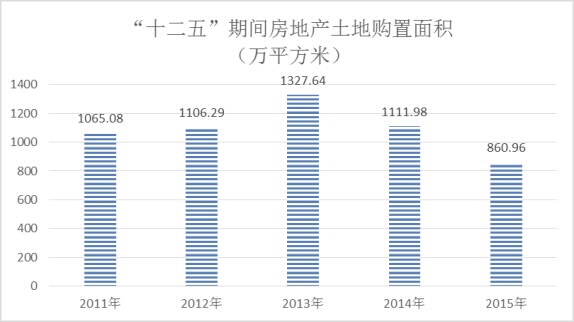

4、土地购置面积前升后降

“十二五”期间,全省房地产开发企业土地购置面积5471.95万平方米。2013年全省房地产开发企业土地购置面积1327.64万平方米,创历史新高。受宏观调控政策和房地产市场供求变化的影响,房地产开发企业收缩购地规模,2014年房地产开发企业购地1111.98万平方米,比2013年减少215.66万平方米,下降16.3%;2015年房地产开发企业购地860.96万平方米,比2014年减少215.66万平方米,下降22.6%;房地产企业减少购地,是湖南省房地产市场进入调整期的信号之一。

5、开发资金情况总体良好

房地产开发是民营资本占主体的行业,受房地产开发经营利润较高等因素的刺激,“十二五”期间,湖南省房地产开发企业资金到位情况总体良好,房地产企业完成投资额占其资金来源的比重保持在60%左右。

|

“十二五”房地产投资额占资金来源比重 |

|||

|

时期 |

投资额 |

资金来源 |

投资额/资金来源 |

|

(亿元) |

(亿元) |

(%) |

|

|

2011年 |

1896.66 |

3080.97 |

61.56 |

|

2012年 |

2210.52 |

3602.04 |

61.37 |

|

2013年 |

2628.32 |

4492.01 |

58.51 |

|

2014年 |

2883.57 |

4572.45 |

63.06 |

|

2015年 |

2613.75 |

4540.58 |

57.56 |

(二)房地产市场需求情况

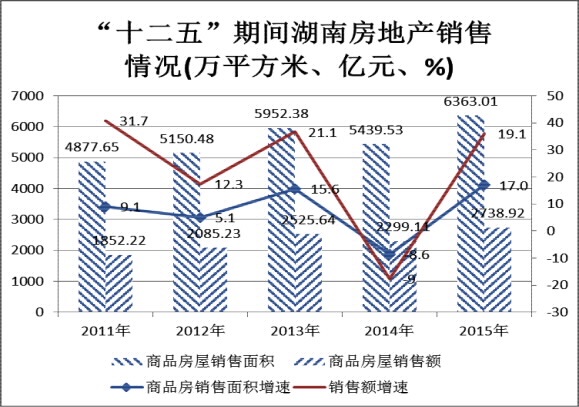

1、房地产销售快速增长

“十二五”期间湖南省商品房销售面积2.29亿平方米,商品房销售额1.15万亿元,比“十一五”时期分别增长51.7%、194.9%。

虽然商品房销售面积总量保持较快增长,但年度增长速度波动较大,同比增速最快为2015年,增长17.0%,最慢为2014年,为下降8.6%,两者相差达25.6个百分点。市场预期不明朗、房地产 “限购”和政策刺激是造成销售波动的重要原因。

2、住宅是房地产市场的主力

从商品房销售的类型来看, 2011至2015年,商品住宅销售面积占商品房销售面积的比重分别为91.11%,90.56%,90.91%,89.20%,89.13%,是商品房销售的绝对主力。

期房销售明显好于现房。“十二五”期间,湖南省商品住宅销售面积2.29亿平方米,其中,期房销售面积1.39亿平方米,占商品住宅销售面积的70.1%,现房销售面积0.81亿平方米,占商品住宅销售面积的29.9%。

|

“十二五”期间湖南房地产销售面积 |

|||||

|

时期 |

商品房屋销售面积 |

||||

|

总量(万平方米) |

现房面积(万平方米) |

占比(%) |

期房面积(万平方米) |

占比(%) |

|

|

2011年 |

4877.65 |

1408.14 |

28.87 |

3469.51 |

71.13 |

|

2012年 |

5150.48 |

1670.22 |

32.43 |

3480.25 |

67.57 |

|

2013年 |

5952.38 |

1707.64 |

28.69 |

4244.74 |

71.31 |

|

2014年 |

5439.53 |

1592.11 |

29.27 |

3847.42 |

70.73 |

|

2015年 |

6363.01 |

1766.03 |

27.75 |

4596.98 |

72.25 |

3、大中户型是住宅销售的主体

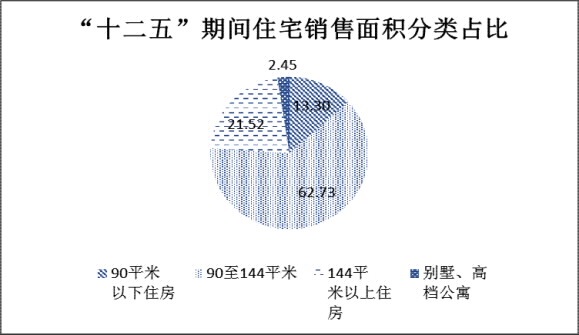

从销售住宅构成看,“十二五”期间,90-140平方米商品住宅销售面积1.75亿平方米, 140平方米以上商品住宅销售面积0.58亿平方米,90平方米以下商品住宅销售面积0.33亿平方米,别墅、高档公寓销售面积0.06亿平方米,分别占全部商品住宅销售面积的62.73%、21.52%、13.30%、2.45%,90平方米以上商品住房(不含别墅)销售面积占商品住宅销售面积的84.25%。这也说明居民住房需求的升级和改善性需求增多。

综上所述,“十二五”期间湖南省商品房需求市场总体旺盛,改善性住房是商品住宅的主要需求,期房销售情况明显好于现房,但商品房销售面积波动较大,随着社会经济发展步入新常态,房地产市场回归理性是必然趋势。

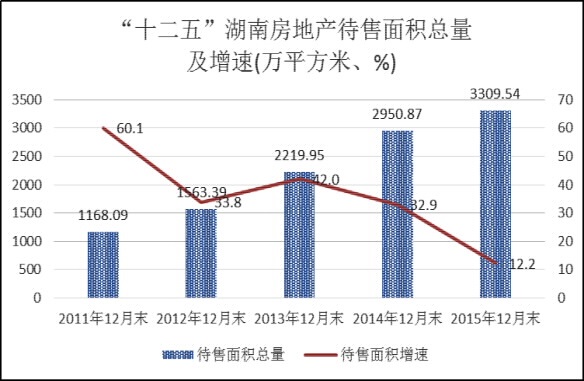

(三)房屋待售面积呈现走高趋势

“十二五”期间,湖南省房地产待售面积逐年增加,呈走高趋势。2011年末,待售面积同比增长60.1%,但由于总量较小,加之房地产市场景气度高,并未引起房地产企业和政府的重视,随着房地产开发一路高歌猛进,房地产待售面积不断增加。2015年末,待售面积达3309.54万平方米。

二、“十二五”期间湖南房地产市场发展中存在的问题

(一)库存量高企。2009年以来,湖南省房地产竣工面积快速增长,受湖南省城镇化率增长相对缓慢,净流入人口少,购买力不强等因素影响,湖南省房地产待售面积连年增长,到2015年末创历史新高,是2010年末的4.53倍。据我局与省住建厅联合调查,2015年9月末,商品房待售面积+未竣工办理了预售许可尚未销售的面积,去化周期达20.5个月。

(二)区域分化明显。十二期间,各市州房地产投资及销售受经济发展水平、人口流动方向、消费水平、库存情况等因素综合影响,差异极为明显。特别是销售面积,还有常德、张家界两个市州较十一五末出现了负增长。

|

“十二五”末各市州投资及销售情况 |

||||||

|

地区 |

投资总量(亿元) |

增长(%) |

销售面积(万平方米) |

增长(%) |

||

|

2010年 |

2015年 |

2010年 |

2015年 |

|||

|

湖南省 |

1469.33 |

2613.75 |

77.9 |

4472.53 |

6363.01 |

42.3 |

|

长沙市 |

684.1 |

996.58 |

45.7 |

1680.21 |

1897.69 |

12.9 |

|

株洲市 |

146.49 |

225.86 |

54.2 |

513.79 |

658.64 |

28.2 |

|

湘潭市 |

59.91 |

145.44 |

142.8 |

201.64 |

204.35 |

1.3 |

|

衡阳市 |

65.31 |

140.88 |

115.7 |

284.37 |

375.47 |

32 |

|

邵阳市 |

47.03 |

135.64 |

188.4 |

111.07 |

332.25 |

199.1 |

|

岳阳市 |

70.37 |

151.45 |

115.2 |

241.4 |

448.84 |

85.9 |

|

常德市 |

61.7 |

121.41 |

96.8 |

319.09 |

299.19 |

-6.2 |

|

张家界市 |

22.49 |

31.45 |

39.8 |

81.04 |

48.25 |

-40.5 |

|

益阳市 |

63 |

103.9 |

64.9 |

194.31 |

315.64 |

62.4 |

|

郴州市 |

68.68 |

194.36 |

183 |

224.36 |

518.64 |

131.2 |

|

永州市 |

72.6 |

89.48 |

23.3 |

239.46 |

503.68 |

110.3 |

|

怀化市 |

44.73 |

117.21 |

162.1 |

153.47 |

402.08 |

162 |

|

娄底市 |

40.98 |

107.94 |

163.4 |

179.86 |

197.11 |

9.6 |

|

湘西自治州 |

21.93 |

52.14 |

137.7 |

48.47 |

161.18 |

232.5 |

(三)房地产投资低迷影响大。由于房地产投资与水泥、钢材等上游行业关联性较强,房地产投资的下降对国民经济的综合负面影响会更明显。2015年,湖南省钢材、水泥产量分别下降1.7%、2.7%,这与房地产投资持续负增长密切相关。房地产投资下降,房地产开发企业购买土地的热情降低。据省国土资源厅统计,2015年湖南省房地产供地5591公顷,下降4.1%。卖地收入是湖南省许多地方的重要财源,地方可用财力的下降,会减缓城市基础设施投资建设步伐。

三、 促进房地产市场发展的建议

(一)建立健全房地产市场调控长效机制。根据国务院和省委省政府的统一部署,建立市场配置和政府保障相结合的住房制度,推动形成总量基本平衡、结构基本合理、房价与消费能力基本适应的住房供需格局。结合货币政策调整、户籍改革、不动产登记试点、棚户区改造等政策,全面推进全省房地产调控长效机制的建设步伐。继续去行政化,发挥市场的决定性作用。政府应全面清理和取消以抑制住房需求为取向的房地产宏观调控政策,并保持市场稳定,同时,也要避免出台大规模刺激政策,要侧重房地产转型和结构调整,支持自住型合理需求,保障居民的居住权利。

(二)因地施策,合理制定土地供给计划。当前,全省各地区之间、市和县之间的房地产市场发展状况差异较大,市场供求关系各不相同,土地储备状况也有很大差别。要实现房地产市场的精准分类调控,就需要加大对各地区的调研和监测分析,从土地出让市场上进行平抑。对于明显供大于求的地区,要放缓土地供给,着重消化存量;对商品房结构有所偏颇的地区,要在土地出让结构上加以优化;对需求增长旺盛的地区,要适当加快土地出让节奏,避免因开发量的减少导致房价的过快增长。

(三)加快城镇化进度,加大城市配套建设力度。新型城镇化是湖南房地产市场发展的坚实后盾和潜力所在,应根据国务院和省委、省政府有关规定,大力推进以人为核心的新型城镇化建设进程,加快城市棚户区改造步伐,提高实现公共服务均等化。进一步加大基础设施建设力度,完善商业、教育、医疗等各项配套设施,提高城市的宜居度和住宅小区的舒适度,大力发展相关产业,出台相关措施,鼓励产业和人员向城市和中心镇集聚。大力推进住宅产业化,降低生产成本的同时提高房屋质量,引导行业健康发展。

(四)引导多样化房地产发展。一是要适应市场需求变化,加快推进多样化建设,鼓励货币化补贴安置拆迁户,结合棚户区和城中村改造,刺激市场刚性需求,消化存量住房。二是要提升房地产开发品质,激活消费者以小换大、以旧换新的改善性住房需求。三是要调整房地产结构,大力发展商业地产、旅游地产、工业地产、养老地产。四是引导房企主动适应市场新变化,更加重视“质”的增长,通过对管控模式、产品结构、区域布局、融资渠道等多管齐下的全面优化,使产品精品化和标准化,树立企业品牌,不断进取创新,增强企业发展的可持续性。

承办:投资处

执笔:谢 凡

核稿:倪凡伟

责编:黄湘冀

扫一扫

在手机打开当前页

关闭

关闭 湘公网安备 43010202000995号

湘公网安备 43010202000995号