做强支柱、壮大新兴、强化优势 推动湖南工业再上新台阶

经过多年发展,湖南形成了一批对全省工业经济发展起到主要影响作用的行业。本文基于湖南工业经济发展现状及特点,划分筛选出支柱行业、优势行业及新兴行业,可较好地代表湖南工业发展的主体和体现发展特色。同时,湖南工业在“十二五”后四年,随着经济发展新常态特征的不断彰显,增长速度换档态势明显,行业发展呈现分化,工业经济运行受行业结构的影响愈发明显。对此,依据近四年的主要工业经济发展指标对以上三类行业进行探析,以期为经济决策部门和相关领导指导全省工业经济发展提供参考。

一、湖南工业支柱、规模比较优势及新兴行业发展情况

(一)总体概况

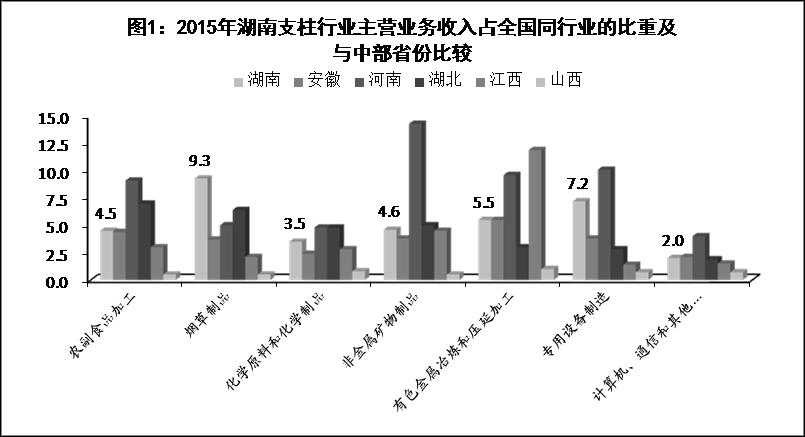

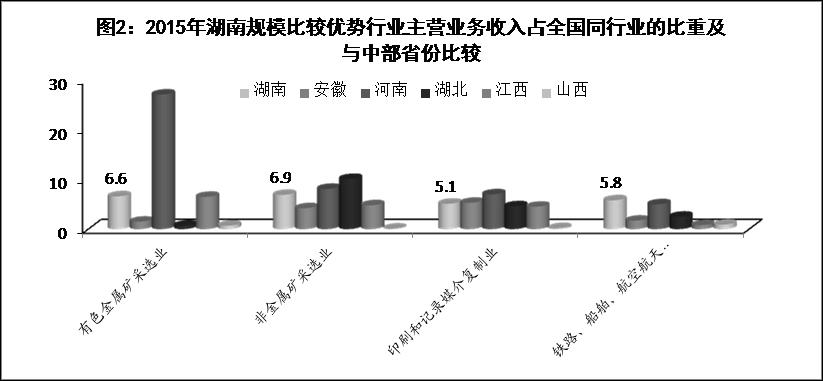

本文以行业增加值占比在5%及以上的一般性理论,划分出全省工业主导行业;行业增加值占全省规模工业的比重虽不及5%,但其总量规模占全国同行业的比重在5%以上的原则,划分出在全国具有规模比较优势的行业;行业规模占全省规模工业比重及占全国同行业的比重均较低,但近几年持续发展较快的原则划分出新兴行业。按照上述原则划分,当前,非金属矿物制品业、化学原料和化学制品制造业、烟草制品业、有色金属冶炼和压延加工业、农副食品加工业、计算机通信和其他电子设备制造业、专用设备制造业等7个行业的增加值占全省规模工业增加值的比重在5% 以上,为全省工业的支柱行业;有色金属矿采选业、非金属矿采选业、印刷和记录媒介复制业、铁路船舶航空航天和其他运输设备制造业等4个行业的增加值占全省规模工业的比重不到5%,但其主营业务收入占全国同行业的比重在5%以上,为全省工业的规模比较优势行业;医药制造业、汽车制造业占全省规模工业的比重,以及占全国同行业的比重均不及5%,但近几年发展持续较快,为全省工业的新兴行业。当然,随着工业经济的发展和行业结构的调整,全省支柱、规模比较优势及新兴行业也会相应出现更替,这些定性的认识和划分具有阶段性。

表1:湖南工业支柱、规模比较优势及新兴行业基本情况

|

行业 |

大类行业 |

2011年增加值占规模工业的比重(%) |

2015年 |

||

|

增加值占全省规模工业比重(%) |

主营业务收入(亿元) |

主营业务收入占全国同行业比重(%) |

|||

|

支柱行业 |

非金属矿物制品业 |

6.5 |

7.9 |

2695.76 |

4.6 |

|

化学原料和化学制品制造业 |

8.2 |

7.8 |

2896.65 |

3.5 |

|

|

烟草制品业 |

6.4 |

7.6 |

872.78 |

9.3 |

|

|

有色金属冶炼和压延加工业 |

8.4 |

7.2 |

2827.57 |

5.5 |

|

|

农副食品加工业 |

6.4 |

6.9 |

2928.62 |

4.5 |

|

|

计算机、通信和其他电子设备制造业 |

2.5 |

6.4 |

1853.03 |

2.0 |

|

|

专用设备制造业 |

9.3 |

6.2 |

2559.72 |

7.2 |

|

|

规模优势行业 |

铁路、船舶、航空航天和其他运输设备制造业 |

2.2 |

2.4 |

942.71 |

5.8 |

|

有色金属矿采选业 |

2.1 |

1.4 |

399.45 |

6.6 |

|

|

非金属矿采选业 |

1.1 |

1.1 |

374.69 |

6.9 |

|

|

印刷和记录媒介复制业 |

0.6 |

0.9 |

364.87 |

5.1 |

|

|

新兴行业 |

汽车制造业 |

2.2 |

3.2 |

1160.25 |

1.7 |

|

医药制造业 |

1.9 |

2.8 |

933.14 |

3.7 |

|

湖南支柱行业的形成,是资源禀赋、产业政策、市场环境和经济发展水平等多种因素综合推动的结果。如湖南矿产资源种类甚多,世界已发现的160多种矿藏中湖南有140多种,其中钨、锑储量居全国之首,铋、锌、铅、锡及莹石、重晶石、海泡石、石墨等储量也在全国前列,有“有色金属之乡”、“非金属矿之乡”美称,丰富的矿产资源为有色工业、非金属工业发展提供了天然的条件。湖南有“鱼米之乡”的美誉,稻谷、生猪、水产、家禽等主要农产品产量位居全国前列,农副食品加工业具有得天独厚的条件。烟草制品业是湖南的传统行业和主要税源,建筑工程机械是湖南集中度最高的装备工业,省委、省政府高度重视对这些行业龙头企业的培育和扶持,加之前些年有房地产业高速发展、卷烟产品处在快速升级阶段的有利条件,造就了湖南卷烟、建筑工程机械等工业名片。湖南在总体上属于经济欠发达地区,化学原料和化学制品业作为用途最为广泛的基础性原材料工业,自然在全省工业中占据了重要的位置。最近几年,湖南加大了对电子信息制造业发展的引导和扶持,计算机通信和其他电子设备制造业发展迅速,异军突起,为全省工业支柱行业阵营注入了新鲜血液。铁路、船舶、航空航天和其他运输设备制造业在全国的规模比较优势则得益于龙头企业的引领,原中国南车是全球规模最大、品种最全、技术领先的轨道交通装备供应商之一,在行业中处于绝对领先地位。湖南文化强省战略的实施已初见成效,电视湘军、出版湘军、报业湘军在全国已占有一席之地,为湖南印刷和记录媒介复制业在行业内的规模优势创造了良好的条件和环境。以医药制造业和汽车制造业为代表的新兴行业尚未在全省和全国同行业范围内达到领先水平,但近年来发展迅速,分别成为轻、重工业增长的主要推动力,是全省经济实现转型升级的主战场,是实施战略性新兴产业和制造强省计划的主要内容。

2015年,湖南13个支柱、规模比较优势及新兴行业共完成主营业务收入20809.24亿元,占全省规模工业的59.2%;实现的增加值共占全省规模工业的61.8%。其中,7个支柱行业的增加值合计占全省规模工业的50%,4个规模比较优势行业的增加值占全省规模工业的5.8%,2个新兴行业的增加值占全省规模工业的6%。从支柱行业的发展变化看,黑色金属冶炼和压延加工业退出工业支柱行业阵营,其增加值占规模工业的比重由2011年的5.5%下降至2015年的2.8%;计算机通信和其他电子设备制造业则跨入支柱行业阵营,其增加值占规模工业的比重由2.5%提升至6.4%;除此之外,各支柱行业增加值占规模工业的比重有升有降,其中专用设备制造业增加值占规模工业的比重由2011年的9.3%降至2015年的6.2%,下降3.1个百分点。

(二)支柱行业的发展情况

1.构成特点。一是重工业比重较大。从7个支柱行业涵盖的工业小类行业属性看,烟草制品业、农副食品加工业属纯轻工业范畴,2015年2个行业的增加值合计占全省规模工业的14.5%;有色金属冶炼和压延加工业为纯重工业,化学原料和化学制品制造业、非金属矿物制品业、专用设备制造业、计算机通信和其他电子设备制造业等4个行业涵盖的小类行业,主要属重工业范畴,2015年5个行业的增加值合计占全省规模工业的35.5%。二是基础性、原材料工业比重较大。在支柱行业中,化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿物制品业等3个行业主要生产初级或工业中间产品,处在工业产业链的中上游,3个行业的增加值合计占全省规模工业的22.9%,占7个支柱行业的45.8%。三是生产性工业比重大于消费性工业。在支柱行业中,提供生活消费性工业品的烟草制品业、农副食品加工业增加值合计占全省规模工业的14.5%,其他5个行业主要提供生产性工业品,其增加值合计占全省规模工业的35.5%。

2.行业规模及与全国、中部六省的比较

7个支柱行业无疑是湖南工业的脊梁和中坚力量,但放在全国范围比较,其规模优势大小不一。

一是烟草制品业、专用设备制造业、有色金属冶炼和压延加工业规模优势突出。2015年,3个行业分别完成主营业务收入872.78亿元、2559.72亿元和2827.57亿元,占全国同行业的比重分别为9.3%、7.2%和5.5%,市场占有率较高。其中,烟草制品业最具规模比较优势,总量规模居中部六省第1位;专用设备制造业、有色金属冶炼和压延加工业次之,总量规模分居中部六省第2位和第3位。

二是非金属矿物制品业、农副食品加工业规模优势比较明显。2015年,两个行业分别完成主营业务收入2695.76亿元和2928.62亿元,在中部六省中总量规模均排第3位,分别占全国同行业的4.6%和4.5%,市场占有率较高。

三是化学原料和化学制品制造业、计算机通信和其他电子设备制造业规模优势不太明显。2015年,两个行业分别完成主营业务收入2896.65亿元和1853.03亿元,总量规模均居中部六省第3位,分别占全国同行业的3.5%和2.0%,市场占有率均较低,其中计算机通信和其他电子设备制造业在全国的影响力尤为不佳,与湖南拥有国防科大等在全国电子技术领域处于领先地位的丰富资源不相称。

综合来看,在中部六省中,河南作为农业、人口大省,其农副食品加工业的规模优势最为突出,2015年行业主营业务收入占全国同行业的比重为9.1%,比湖南高4.6个百分点,湖北的农副食品加工业实力也不容小觑,占全国同行业的比重比湖南高2.5个百分点;在卷烟制造方面,湖北通过加大宣传、升级产品,以“黄鹤楼”为主的系列高端卷烟市场形象和地位显著提升,行业规模快速壮大,2015年行业主营业务收入占全国同行业的比重达到了6.4%,居中部六省第2位,对湖南形成强大的追击态势;在有色金属冶炼工业方面,近几年江西省内联外引、发展迅猛,在中部地区奠定了领先地位,2015行业主营业务收入占全国同行业的11.9%,远高于湖南;在电子信息设备制造方面,河南省由于富士康的强势入驻,其在全国的市场份额近几年上升较快,但总的看中部省份该行业实力普遍较弱。

3.增长速度及与全国的比较

2015年,支柱行业合计拉动全省规模工业增长4.1个百分点,增长贡献率为52%,略高于增加值占规模工业的份额(50%),对全省规模工业增长起到了稳定器的作用,但没能充分起到加速器的作用。今年1-5月,支柱行业合计拉动全省规模工业增长2.1个百分点,增长贡献率仅为41%,对全省规模工业增长的助力作用趋向减弱。具体分行业看,有两个方面的特点:

一是速度领先优势大小不一。从支柱行业在2012—2015年间的增加值平均增速看,4个行业的增速在全省规模工业之上,2个行业的增速在全省规模工业之下,但差距不明显,1个行业低速增长,明显低于全省规模平均水平。与全国比较看,2012—2015年全省规模工业增加值年均增长10.9%,比全国规模工业年均增速快2.4个百分点。其中,烟草制品业、非金属矿物制品业、计算机通信和其他电子设备制造业增加值年均增长10.8%、13.3%和32.5%,分别领先全国同行业增速3.8个、3.7个和21.0个百分点,领先幅度大于规模工业整体领先水平(2.4个百分点);农副食品加工业、化学原料和化学制品制造业、有色金属冶炼和压延加工业增加值年均增长9.2%、11.2%和14.0%,分别领先全国同行业增速0.2个、0.3个和1.1个百分点,幅度小于规模工业整体领先水平;专用设备制造业增加值年均增长3.3%,比全国同行业增速低3.6个百分点。综合看,曾经引领全省规模工业增长的专用设备制造业在过去三到四年中,由于市场需求的急剧变化,增长持续乏力,对全省工业增长的支撑作用明显弱化。

二是部分行业增速换档态势明显。专用设备制造业增长乏力。2012年行业增加值同比增长12.0%,保持两位数水平,但增幅比上年下滑26.8个百分点,增长颓势初步显露,2013—2015年仅分别有0.7%、0.7%和0.4%的微增长,今年1-5月增加值更是同比下降0.7%;当前,行业的两大旗舰企业——“中联”和“三一”的生产经营形势仍然比较严峻,恢复往日辉煌仍有待时日。计算机通信和其他电子设备制造业扩张步伐减缓。2012—2015年,行业增加值分别增长39.7%、35.7%、39.7%和16.5%,增速远高于其他支柱行业,是全省工业的一大亮点;但从增速轨迹看,2015年起出现了急剧变化,当年增速比上年回落23.2个百分点,今年1-5月行业增速进一步回落至10.9%。在该行业的发展历程中,“蓝思科技”扮演了主力军,如今随着主力在产品、市场开发等方面遇到瓶颈和困难,而新的主力尚未培育壮大之前,行业增速将难恢复过去的高速状态。烟草制品业遭遇行业发展瓶颈。“芙蓉王”、“白沙”系列卷烟驰名全国,市场地位优势突出。2012—2015年,全省烟草制品业增加值分别增长15.4%、11.9%、10.2%和6.1%,为全省工业经济稳定增长发挥了重要支撑作用,但与此同时,随着卷烟产品升级空间的逐步缩小,以及消费环境的制约,行业增长空间也日渐缩小;从行业的增长轨迹看,2015年的增速比上年降低4.1个百分点,今年1-5月行业增加值同比下降10.1%,是多年来少有的情况。烟草制品业属于国家统管产业领域,虽然有计划管制因素影响,但同时也存在着激烈的市场竞争,行业的后续发展需要积极适应市场需求的变化,进一步加大新产品的开发和推出力度,确保市场份额和优势。

表2:湖南工业支柱行业增加值增速及与全国的比较

|

指 标 |

湖南增加值增速(%) |

全国增加值增速(%) |

|||||

|

2012年 |

2013年 |

2014年 |

2015年 |

4年 平均 |

2016年 1-5月 |

4年平均 |

|

|

全部规模工业 |

14.6 |

11.6 |

9.6 |

7.8 |

10.9 |

6.4 |

8.5 |

|

农副食品加工业 |

11.4 |

7.0 |

9.2 |

9.2 |

9.2 |

8.8 |

9.0 |

|

烟草制品业 |

15.4 |

11.9 |

10.2 |

6.1 |

10.8 |

-10.1 |

7.0 |

|

化学原料和化学制品制造业 |

16.7 |

11.3 |

9.3 |

7.9 |

11.2 |

7.0 |

10.9 |

|

非金属矿物制品业 |

19.0 |

16.3 |

11.1 |

7.1 |

13.3 |

9.2 |

9.6 |

|

有色金属冶炼和压延加工业 |

16.0 |

18.7 |

10.1 |

11.6 |

14.0 |

11.3 |

12.9 |

|

专用设备制造业 |

12.0 |

0.7 |

0.7 |

0.4 |

3.3 |

-0.7 |

6.9 |

|

计算机、通信和其他电子设备制造业 |

39.7 |

35.7 |

39.7 |

16.5 |

32.5 |

10.9 |

11.5 |

4.企业效益及与全国的比较

一是总体经营效益水平低于全国。从2012—2015年间的主营业务收入平均利润率看,7个支柱行业中有4个低于全国平均水平,3个高于全国平均水平。农副食品加工业、化学原料和化学制品制造业、非金属矿物制品业、专用设备制造业4年的主营业务收入平均利润率约为3.9%、4.7%、5.4%和5.6%,比全国同行业水平分别低1.0个、0.5个、1.2个和0.7个百分点;烟草制品业、有色金属冶炼和压延加工业、计算机通信和其他电子设备制造业4年的主营业务收入平均利润率约为14.4%、3.2%和4.6%,比全国同行业水平分别高1.0个、0.2个和0.4个百分点。二是领先行业的领先优势有所减小。从3个经营效益水平比全国同行业水平高的行业看,其主营业务收入利润率领先全国水平有所减小。2012—2015年,烟草制品业的主营业务收入利润率分别为15.4%、15.2%、14.2%和12.9%,前3年分别比全国同行业高1.4个、2.4个和0.5个百分点,2015年比全国同行业低0.2个百分点;有色金属冶炼和压延加工业主营业务收入利润率分别为3.7%、3.5%、3.1%和2.5%,前3年分别比全国同行业高0.2个、0.4个和0.2个百分点,2015年比全国同行业低0.1个百分点;计算机、通信和其他电子设备制造业主营业务收入利润率分别为5.7%、4.9%、3.8%和4.1%,前2年分别比全国同行业高1.7个和1.3个百分点,后2年分别比全国同行业低0.8个和0.6个百分点。

表3:湖南工业支柱行业主营业务收入利润率及与全国的比较

|

指 标 |

湖南主营业务收入利润率(%) |

全国主营业务收入利润率(%) |

||||||

|

2012年 |

2013年 |

2014年 |

2015年 |

2012年 |

2013年 |

2014年 |

2015年 |

|

|

全部规模工业 |

4.8 |

5.0 |

4.6 |

4.4 |

6.1 |

5.4 |

5.9 |

5.8 |

|

农副食品加工业 |

3.6 |

4.1 |

3.9 |

4.1 |

5.2 |

4.5 |

4.8 |

5.0 |

|

烟草制品业 |

15.4 |

15.2 |

14.2 |

12.9 |

14.0 |

12.8 |

13.7 |

13.1 |

|

化学原料和化学制品制造业 |

4.2 |

4.9 |

4.8 |

4.9 |

5.5 |

4.8 |

5.0 |

5.4 |

|

非金属矿物制品业 |

5.0 |

5.9 |

5.6 |

4.9 |

7.2 |

6.1 |

6.9 |

6.1 |

|

有色金属冶炼和压延加工业 |

3.7 |

3.5 |

3.1 |

2.5 |

3.5 |

3.1 |

2.9 |

2.6 |

|

专用设备制造业 |

8.4 |

6.4 |

4.2 |

3.3 |

6.9 |

5.9 |

6.2 |

5.9 |

|

计算机、通信和其他电子设备制造业 |

5.7 |

4.9 |

3.8 |

4.1 |

4.0 |

3.6 |

4.6 |

4.7 |

(三)规模比较优势行业发展情况

1.构成特点。从湖南在全国具有规模比较优势的有色金属矿采选业、非金属矿采选业、印刷和记录媒介复制业和铁路、船舶、航空航天和其他运输设备制造业的内部结构来看,行业在分布上具有以下特点:一是重工业大于轻工业。在四大规模比较优势行业中,有3个行业属于重工业范畴。2015年,有色金属矿采选业、非金属矿采选业和铁路、船舶、航空航天和其他运输设备制造业等重工业行业的主营业务收入占规模比较优势行业总量的82.5%,属于轻工业的印刷和记录媒介复制业仅占17.5%。二是技术密集型工业多于资源型工业。采掘业是典型的资源型产业,而印刷业和铁路等交通运输设备制造属于技术密集型工业。2015年,全省规模比较优势行业中的资源型工业主营业务收入占比为37.2%,技术密集型工业主营业务收入占比为62.8%。

2.规模情况。湖南具有规模比较优势的四大行业的主营业务收入占全国同行业的比重都在5%以上,占比在中部六省的排位也比较靠前。2015年,有色金属矿采选业、非金属矿采选业、印刷和记录媒介复制业和铁路、船舶、航空航天和其他运输设备制造业分别实现主营业务收入399.45亿元、374.69亿元、364.87亿元和942.71亿元,分别占全国同行业主营业务收入的6.6%、6.9%、5.1%和5.8%,占比分别居中部六省第2位、第3位、第3位和第1位。与2012年相比,有色金属矿采选业和非金属矿采选业等资源型工业占全国同行业的比重有所降低,分别下降了1.8个和0.4个百分点,而技术密集型工业的比重有所提高,印刷和记录媒介复制业和铁路、船舶、航空航天和其他运输设备制造业上升了1.2个和2.2个百分点。

3.速度比较。2012-2015年,除有色金属矿采选业外,全省其他规模比较优势行业的增加值增长速度都快于全国同行业平均水平。非金属矿采选业、印刷和记录媒介复制业和铁路、船舶、航空航天和其他运输设备制造业的增加值4年平均增速分别为9.6%、15.5%和13.5%,高于全国同行业平均增速0.5个、5.8个和6.3个百分点;有色金属矿采选业增加值平均增速为5.9%,比全国同行业平均增速低3.2个百分点。2016年1-5月,有色金属矿采选业、非金属矿采选业、印刷和记录媒介复制业的增加值增速分别为-1.2%、2.9%、9.4%,铁路、船舶、航空航天和其他运输设备制造业增加值与上年同期持平。

表4:湖南规模比较优势工业行业增加值增速及与全国的比较

|

行 业 |

湖南增加值增速(%) |

全国增加值增速(%) |

|||||

|

2012年 |

2013年 |

2014年 |

2015年 |

4年平均增速 |

2016年1-5月增速 |

4年平均 增速 |

|

|

有色金属矿采选业 |

18.1 |

4.7 |

1.4 |

0.2 |

5.9 |

-1.2 |

9.1 |

|

非金属矿采选业 |

16.5 |

16.4 |

8.1 |

-1.7 |

9.6 |

2.9 |

9.1 |

|

印刷和记录媒介复制业 |

16.6 |

10.6 |

16.0 |

18.9 |

15.5 |

9.4 |

9.7 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

12.0 |

9.9 |

20.9 |

11.6 |

13.5 |

0.0 |

7.2 |

4.效益水平。在湖南四大规模比较优势行业中,资源型工业效益水平相对于全国平均水平没有明显优势,甚至有所落后,在中部六省的排位也不理想,而技术密集型工业效益优势明显,效益水平居中部六省前列。2015年,有色金属矿采选业主营业务收入利润率为2.8%,比全国同行业平均水平低4.6个百分点,居中部六省末位,非金属矿采选业主营业务收入利润率为5.0%,比全国平均水平高2.6个百分点,居中部六省第5位。技术密集型工业效益优势明显。2015年,印刷和记录媒介复制业和铁路、船舶、航空航天和其他运输设备制造业分别实现利润32.86亿元和79.26亿元,在中部六省中分别排第2位和第1位;主营业务收入利润率分别为9.0%和8.4%,高于全国平均水平1.3个和2.3个百分点,居中部六省第1位和第2位。

表5:湖南规模比较优势工业行业主营业务收入利润率及与全国的比较

|

行 业 |

湖南主营业务收入利润率(%) |

全国主营业务收入利润率(%) |

||||||

|

2012年 |

2013年 |

2014年 |

2015年 |

2012年 |

2013年 |

2014年 |

2015年 |

|

|

有色金属矿采选业 |

6.9 |

5.6 |

4.7 |

2.8 |

13.3 |

12.4 |

9.0 |

7.4 |

|

非金属矿采选业 |

4.8 |

6.1 |

5.3 |

5.0 |

8.3 |

7.2 |

7.5 |

7.6 |

|

印刷和记录媒介复制业 |

9.1 |

8.5 |

8.9 |

9.0 |

8.4 |

6.6 |

7.8 |

7.7 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

7.4 |

7.5 |

8.4 |

8.4 |

5.5 |

5.3 |

6.1 |

6.1 |

(四)新兴行业发展情况

1.规模情况。以汽车制造业和医药制造业为代表的新兴行业,在全国和全省范围内都还不具备规模优势。2015年,全省医药制造业和汽车制造业分别实现主营业务收入933.14亿元和1160.25亿元,分别居中部六省第4位和第5位;主营业务收入占全国同行业的3.7%和1.7%,在中部六省中均排第4位。与2012年相比,新兴行业的规模不断扩大。医药制造业和汽车制造业主营业务收入占全省规模工业的比重由2012年的2.0%和2.5%提高到2015年的2.7%和3.3%,分别提高了0.7个和0.8个百分点;占全国同行业主营业务收入的比重由2012年的3.2%和1.4%提高到2015年的3.7%和1.7%,分别提高了0.5个和0.3个百分点。

2.速度比较。全省新兴行业增长速度优势较为明显。2012-2015年,医药制造业和汽车制造业的增加值平均增速分别为18.7%和18.0%,高于全国同行业平均水平6.2个和7.6个百分点,高于全省规模工业平均增速7.8个和7.1个百分点。2016年1-5月,全省医药制造业和汽车制造业增加值同比增长11.4%和32.7%,比全国平均水平高1.2个和22.3个百分点。值得注意的是,全省汽车制造业增长较快与产业起步较晚、基数低,以及近期广汽菲亚特、北汽株洲、长丰猎豹等主要汽车制造企业推出的新车型成功上市关系密切,而全国汽车制造业整体增长放缓,后期走势需要密切关注。

表6:湖南新兴工业行业增加值增速及与全国的比较

|

行业 |

湖南增加值增速(%) |

全国增加值增速(%) |

|||||

|

2012年 |

2013年 |

2014年 |

2015年 |

4年 平均 |

2016年 1-5月 |

4年平均 |

|

|

医药制造业 |

23.0 |

16.5 |

18.8 |

16.4 |

18.7 |

11.4 |

12.5 |

|

汽车制造业 |

12.8 |

28.6 |

18.1 |

13.1 |

18.0 |

32.7 |

10.4 |

3.效益水平。由于医药制造业和汽车制造业规模尚小,规模效益不明显,其效益水平在全国不具有比较优势,收益水平不及全国同行业的平均水平,在中部六省中排位较后。2015年,医药制造业实现利润52.99亿元,比2012年增加18.17亿元,居中部六省第四位,主营业务收入利润率为5.7%,比2012年降低0.7个百分点,低于全国同行业平均水平4.6个百分点,居中部六省末位;汽车制造业实现利润29.94亿元,比2012年增长12.46亿元,居中部六省第5位,主营业务收入利润率2.6%,比2012年提高0.1个百分点,低于全国同行业平均水平6.1个百分点,居中部六省第5位。

表7:湖南新兴工业行业主营业务收入利润率及与全国的比较

|

行 业 |

湖南主营业务收入利润率(%) |

全国主营业务收入利润率(%) |

||||||

|

2012年 |

2013年 |

2014年 |

2015年 |

2012年 |

2013年 |

2014年 |

2015年 |

|

|

医药制造业 |

6.4 |

6.3 |

6.1 |

5.7 |

10.1 |

8.4 |

10.0 |

10.3 |

|

汽车制造业 |

2.5 |

2.8 |

3.3 |

2.6 |

8.0 |

6.7 |

9.0 |

8.7 |

二、行业发展存在的主要不足和困难

(一)资源优势发挥不足。如上所述,一个地区的行业发展与资源禀赋、产业政策、市场环境、区位条件和经济发展整体水平等有着密切的联系,湖南立足省情在培育行业经济方面下了力气,取得了成效;但客观评价,全省在充分挖掘各类资源优势,做强支柱、壮大新兴、强化优势等方面还有潜力可挖。如湖南有色资源丰富,有色金属矿采选业在全国的规模比较优势突出,但下游的有色冶炼和压延加工业规模优势相对较弱,加工增值能力还不够强,资源优势未能充分转化为经济优势;又如湖南有“鱼米之乡”的美誉,主要农产品产量名列全国前茅,但农副食品加工业以及其他以农产品为原料的加工业在全国的实力较弱,尤其是体现农产品精深加工的食品制造业发展水平不高,叫得响的品牌不多,丰富的农产品资源得不到充分的开发利用;再如湖南科研院所较多,人才资源丰富,尤其是以国防科大为主的相关团队在电子信息技术方面的研发能力和创新成果居全国领先水平,但全省的电子信息制造业却没能得到同步的发展,现有的产业也还停留在较低的发展层次,尤其是高技术、高集成的终端电子消费产品较少。

(二)效益水平有待提高。综上分析,在湖南工业的13个支柱、规模比较优势及新兴行业中,具有效益比较优势的行业占比不高,不利于行业的可持续发展。分析影响行业效率水平提高的因素,最根本的原因是产业、产品层次不高,如电子信息制造业主要以电子零部件等产业中间产品加工为主,高集成整机产品、高端消费终端产品较少;又如有色金属冶炼及压延加工业,以冶炼铅、锌、铝等初级原材料产品为主,而进一步做终端消费型材加工的企业较少,产业链不够长,增值能力受限。再一个原因是一些装备产品制造的核心部件、高端材料还受制于人,如工程机械装备制造所用的高端液压件、风力电机制造所需的高端钢材等都依赖进口。

(三)烟草市场竞争压力加大。烟草行业作为国家统管行业,生产受国家行业管理计划调控,同时在全国各省竞争加强、生产能力和水平均明显提高的发展环境下,把生产计划份额转化为经济份额和优势,还需要面对持续加大的市场竞争,加之当前的卷烟消费环境、消费政策深入调整和人们自身对卷烟消费的认识,卷烟行业持续发展面临新的挑战。

(四)新兴行业基础仍需夯实。对于湖南来说,汽车、医药制造是新兴发展壮大的行业。从汽车制造业的发展看,当前全国汽车制造业已渡过了高速增长期,转入了平稳增长阶段,产大于销的矛盾持续加大,市场竞争日趋激烈,在此产业环境和条件下,虽然近几年湖南汽车制造业逆势而上,增长快速,但也要清醒面对,未雨绸缪,这是因为全省汽车制造业的快速增长是在较低的基数基础之上取得的,尤其是今年以来的高速增长主要得益于去年下半年几款新车型(jeep自由光、猎豹CS10、北汽X25、改款吉利远景等)的陆续上市。在当前新车型推出日新月异、消费者喜新厌旧氛围浓重的车市下,随着增长基数的抬高,全省汽车制造业明年能否持续高增长还有待市场的进一步检验。从医药制造业看,在我国居民医疗保健意识和消费能力不断提高的条件下,近几年全国医药制造业保持稳定较快的增长,湖南该行业更是后发紧追,保持着快于全国平均水平的增长速度;从行业的未来发展看,有着广阔的市场和良好的前景,但同时也意味着有不断加大的竞争,对于缺乏旗舰型企业的湖南医药制造业将面临更激烈的竞争。

三、做强支柱、壮大新兴、强化行业优势的建议

结构决定整体,工业经济的整体竞争最终体现在行业的竞争上,做大做强湖南工业经济,实现可持续稳定较快增长,需要紧紧围绕湖南制造强省建设总体部署,进一步做强支柱行业,壮大新兴行业、强化优势行业比较优势。一是抓产业链的延伸和提质。立足原材料、人才、科研等资源优势,进一步完善有色、农产品加工、食品制造、电子设备制造等行业的发展规划,加大面向终端消费行业的引进和建设,着力延伸产业链条,提高产业层次和整体增值能力,充分挖掘和放大资源优势。二是抓行业品牌和旗舰企业的培育。以品牌建设为抓手,以资源整合为途径,着力在医药制造、食品加工等行业领域培育几个在全国有影响的旗舰型企业和品牌,增强行业竞争力和影响力,打造“湘”字品牌。三是抓行业发展的协调和服务。对在产品供需上有着相互关联的工业行业,要注重做好信息、沟通服务,引导行业抱团发展,促进双赢和共同提高;对于汽车制造这类顶层规划、战略布点的行业,要做好与公司总部的衔接沟通,密切关注新产品新车型的推出和生产安排,做好相关服务工作,使在湖南布局的生产点能够有序承接新车型的生产,确保不断输入新的增长动力和增长点。四是抓新产品开发的激励和引导。创新激励机制,有效引导企业加大研发和新产品开发,努力适应消费升级和市场变化。医药制造业是典型的知识密集型产业,科技水平和创新能力是推动其发展的重要动因,要引导医药制造企业有计划地加强新药研发和推出,育品种、塑品牌,彰显地方特色;烟草制品业要加大对消费需求结构变化的调查研究,把握市场脉搏,积极开发价位适中、低焦油含量、低吸入的卷烟品种,切实调整产品结构,适应不同消费群体需要;引导化学原料及化学制品制造业加大对性能优、绿色环保的产品开发,实现向精细化、高端化方向发展,不断提高产业整体发展水平。

承办:工业统计处

执笔:张吉世 陈 思

核稿:倪凡伟

责编:黄湘冀