经济发展后劲,指一个地区在一定时期内可实现的发展潜力,也即可预见的经济可持续发展的动力因素,在计量观测角度看也就是可预见的持续实现GDP增量的因素。这些因素包括自然条件、经济基础、技术进步、地域文化、政策制度等多个方面。当前怀化已进入新的发展阶段,研究经济发展后劲,有效增强发展后劲,对于延续怀化经济平稳健康发展格局,加快后发赶超步伐跻身全省第二方阵,实现“构筑商贸物流中心,建设生态宜居城市”的战略构想,具有十分重要的现实意义。

一、当前怀化经济现状与增强后劲面临的问题

(一)怀化发展的基本现状

近年来,怀化经济总量不断跃上新的台阶,各项主要经济社会指标均实现突破性增长,工业化、城市化进程加速,经济结构转型速度加快,经济发展后劲不断积累。

1、人均GDP突破1000美元(可比价),经济社会进入加速发展与矛盾多发并存时期。人均GDP突破1000美元是国际公认的一个国家(地区)走出低收入水平行列、进入加速发展阶段的重要标志。按可比价计算,2007年怀化人均GDP突破1000美元,2010年已达1423美元,经济社会发展进入了崭新的加速阶段。从现价看,怀化GDP总量从2001年的194.15亿元至2007年实现翻番(407.80亿元)用了6年时间,而再翻一番仅用4年(2011年GDP预计833亿元),加速发展的态势十分明显。“十一五”时期是怀化经济社会发展最快的时期,也是综合实力增幅最大的时期:GDP年均增速由“十五”时期的9.4%提升到“十一五”时期的13.4%,人均GDP年均增速由8.9%提升到12.4%,地方财政收入年均增速由5.8%快速提升到26.5%,为后阶段又快又好发展打下了坚实基础。在经济加快发展的同时,社会矛盾也步入多发期,发展与稳定矛盾日显突出。与全省平均水平相比,“十一五”期间怀化多项社会和谐与居民生活质量代表性指标还存在一定差距,部分指标数据超出警戒标准。其中城乡居民收入比一直高居3.5以上,2010年仍达3.6,高出全省平均水平0.6,城乡居民收入差距扩大趋势未曾转变;小康监测数据也表明,怀化在公民自身民主权利满意度、文化产业增加值占GDP比重等多项监测指标数据与标准值存在较大偏差。历史经验证明,能否准确把握这一重要转折期带来的机遇,采取有效措施应对转型期经济社会各项困难与问题的挑战,往往成为一个地区经济腾飞、社会繁荣或者经济停滞、社会动荡的重要分水岭。

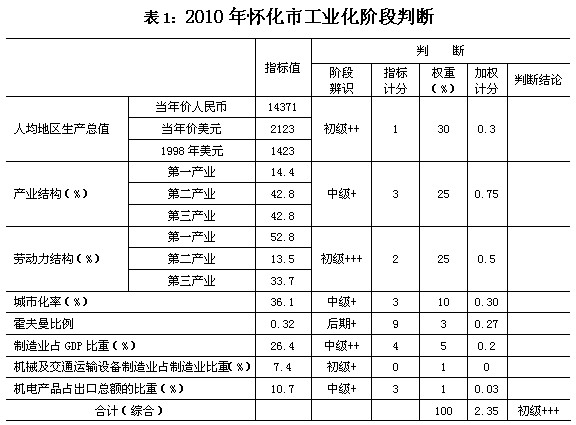

2、工业化进程指数达2.35分,经济发展处于工业化的重要阶段。根据国家测算方案,怀化2010年工业化阶段综合评价分值为2.35分(见表1)。这一分值靠近中级阶段临界值(3分),表明当前怀化已进入工业化初级阶段的后期,即将迈入工业化中级阶段。这意味着怀化工业化发展正处于一个重要的历史阶段,在新型工业化进程不断加快的同时,经济发展也进入了一个结构调整和产业升级,特别是劳动力调整和制造业升级的瓶颈时期,如能增强发展后劲实现有效突破,后期发展必将跃上一个崭新的平台。

3、城市化率突破35%(达36.1%),怀化进入城市化进程加快推进的新阶段。经济社会的发展与城市化进程的推进交织共生、互为因果。2000年至2010年,随着经济社会的平稳快速发展和小城镇建设的日益蓬勃,怀化城市化率由22.9%提升至36.1%,“十五”和“十一五”分别提高了5.4和7.8个百分点,城市化进程进入加速阶段。由此带来的“工业向园区集中、人口向城镇集中”的效应对经济社会发展的促进、辐射和带动作用日益显著。但伴随城市活力的激发,城市化发展“市高县低”不平衡现象及城市综合承载能力较弱、城市特色不鲜明等问题也日益凸现。

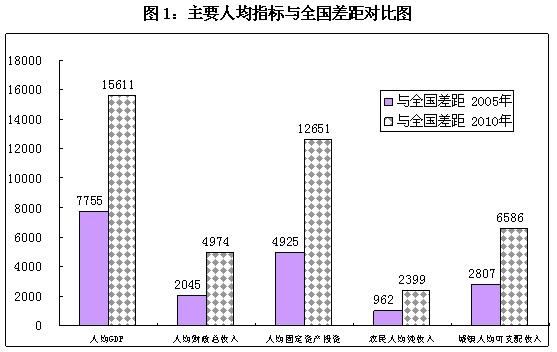

4、与全国、全省的差距进一步拉大。从年均增速指标看(见表2),除城乡居民收入增速外,“十一五”时期怀化地区生产总值、固定资产投资及财政总收入等主要统计指标年均增速快于全国(后两项指标快于全省)平均水平。但多项人均指标绝对额与全国、全省的差距仍在不断加大(见图1、2)。根据年均常住人口计算,用以衡量经济发展人均综合水平的人均生产总值与全国差距由2005年的7755元扩大到2010年的15611元;人均财政总收入、人均财政支出、人均固定资产投资完成额、人均社会消费品零售额、人均工业增加值及城镇居民人均可支配收入、农村居民人均纯收入与全国的差距也分别扩大了1-1.6倍。与全省比较,2010年各项主要人均指标差距亦均较2005年翻了一番以上。

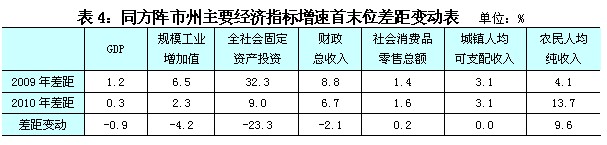

5、后发赶超进入关键时期。横观“十一五”全省各市州经济社会发展态势,“百舸争流千帆竞”的赶超局面可谓方兴未艾。比较近两年同方阵内主要经济指标增速(见表3)可以看到,2010年怀化在GDP、财政总收入、社会消费品零售总额、城乡居民收入等指标增速上略占优势居方阵首位,在规模工业增加值、固定资产投资增速排名上仅居第3、第2位,但位次均较上年前移了1位,能否鼓足后劲实现全面突破从而跻身第二方阵已进入关键时期。同时,也可清晰地看到,近年来同方阵市州间主要经济指标的增速差距正日益缩小(见表4),而怀化GDP总量仅居方阵末位,与邵阳、益阳、永州在社会消费品总额、城乡居民收入,与娄底在规模工业增加值,与永州、邵阳在固定资产投资等指标上的规模差距却逐步增大,方阵内新一轮竞争的序幕已悄然拉开。

(二)经济发展后劲不足的主要体现

1、自然条件与基础设施瓶颈制约突出。①资源开发与保护矛盾突出,资源利用空间愈益狭小。怀化属典型山区,“八山一水一分田”,可待开发的资源本就十分有限,部分资源还存在开发过度和滥开滥采。比如沅水流域水能梯级开发既是我国奇迹也近尾声,水能理论蕴藏量450万千瓦已开发377万千瓦,如果考虑在建的托口、安江电站,开发率已近100%;部分矿产资源无序开采严重,第二次经济普查显示怀化采矿业335家,原煤每年产量100万吨左右、十种有色金属每年产量10万吨左右,长期滥采已导致煤炭、金属等矿产资源面临枯竭。而随着国家愈益重视生态保护,资源开发将进一步受到制约。②区位优势逐渐淡出,交通优势面临挑战。由于区域自身加工制造能力弱,随着交通干线体系日益发达,周边市州交通建设步伐不断加快,如邵阳、娄底高速网络均已形成“大字形”、杭瑞高速给吉首带来直通长沙和西南地区的便利、厦蓉高速和贵广高铁将直接缩短黔南与华南的距离,怀化交通比较优势受到削弱,各类物流、人流、资金流、信息流将由“转境”更多地变为“过境”,怀化优越的地理条件更难形成经济的区位优势。③区域基础设施仍较落后。从区内看,怀化南北狭长的地理形状极不利于交通网络发散格局的形成,市内处于2小时经济圈外的地域仍然较广;县市之间次级交通干线未成体系,如溆浦至沅陵、麻阳至芷江和新晃、洪江市和会同至芷江和新晃均无直达等级公路;县市内部交通仍然落后,县城几乎均无绕城公路,通乡通村公路建设任务仍很艰巨。与此同时,交通领域重建轻管现象严重,一些建好的公路不出3年便破损严重,干线公路和大量通乡通村公路每年都处于维修改造中,严重影响运输通畅。如此一来,在高速公路体系建成之后,如果自身交通不完善而形成“塌陷”,将更加制约区位优势的巩固和发挥。

2、经济基础仍然十分薄弱。①企业量少个小,扩张缓慢。一是企业数量严重不足,2010年规模以上工业、批零住餐业和服务业企业单位数分别只有622家、145家和151家,分别仅占全省的4.1%、3.8%和3.4%,其中具有支柱作用的大型工业只有3家、一级建筑企业4家、大型零售企业1家。二是企业整体规模扩张缓慢,“十一五”期间规模工业年均净增39家、平均每个县(市区)仅3家,一级和二级建筑企业年均仅净增3家,限上批零住餐企业年均净增16家、平均每个县(市区)仅1家。②资金来源单一,投资结构有待完善。投资主要来源于政府,民间投资偏少,商业银行以四大国有银行为主,2010年怀化非公有制投资比重低于全省10个百分点。同时投资结构不合理,倾向基础设施建设和房地产业,投向产业的偏少,尤其是制造业投资严重不足,“十一五”期间怀化制造业固定资产投资仅占城镇固定资产投资的23.5%。③居民收入偏低,内部需求拉力不够。收入是决定消费的首要因素,2010年怀化城镇居民人均可支配收入12523元、农民人均纯收入3520元,分别相当于全省75.6%、62.6%,“十一五”期间分别比全省低1.4个、3.5个百分点。收入偏低及增长缓慢导致消费总量不足,结构档次低,尤其是农村居民处于生存型消费层次,严重制约内需拉动及经济增长方式的转变。2010年城乡居民服务业消费比重均约为24%,城乡居民恩格尔系数分别为37.1%、56.5%,分别比全省高0.6个、8.1个百分点。④工业多处于产业链低端,产品竞争处于劣势地位。怀化工业结构不优,多数行业处于产业链上游,“两高一资”产业比重较大;战略性新兴产业及高新技术产业发展十分缓慢,比重很低,市场竞争力羸弱。从经济外向度看,柑橘、楠竹等农林产品和电力、纸浆、化纤、矿产品等上游工业产品以外销为主,大多数下游和高端产品依靠外地购入,外购外销过程中形成的剪刀差价格,极大降低了企业利润空间,使企业难以通过自身积累进行技术改造提升,不利于企业长远发展。⑤生产落后,现代化程度较低。从现代化进程看,怀化尚处于工业化初级阶段,远远落后于省内的“一点一线”地区、东部沿海地区,先进制造业、商务服务等现代化产业严重落后,通用设备、专业设备、电气机械及器材等高端制造业份额明显偏低,2010年三项合计仅占制造业6.4%,其中作为先进制造业核心行业的通用设备制造比重不到1%;租赁和商务服务业增加值仅占GDP1.2%。

3、科技水平严重落后。①科技人才匮乏,投入甚微。截至2010年底,怀化科技活动人员仅1826人,制造业平均每千人中高新技术科技活动人员只有2.6人。同时科研资金投入不足,2010年怀化R&D内部经费支出仅0.66亿元,占GDP比重仅0.12%,仅为全省水平的1/10;高新技术活动经费支出占销售收入仅0.74%。②科技产出极少,竞争力低。2010年,怀化专利申请授权量为532项,其中发明仅75项;高新技术增加值2.87万元,占GDP比重仅0.4%,远低于全省水平(12.2%);电子信息、新能源及节能技术、资源与环境技术成果甚微,三项合计占高新技术总产值仅1.8%。

4、地域主体文化缺失。怀化作为移民城市,高庙文化、屈原文化、炎帝文化、夜郎文化、盘瓠文化、稻作文化、侗苗文化、巫傩文化、洪商文化、和平文化、红色文化等多种地域文化虽呈多样性和奇特性,但诸文化的相似性较小和交合性较弱,很难交融共鸣,更未形成一个代表性较强的主体文化,城市主题精神难以孵化。文化认同感不足和文化品牌暗哑致使社会经济发展自信力缺失,既不利于社会繁荣,也不利于经济发展后劲释放。

5、政策层面长期被动。①政策享受长期被边缘化。改革开放以来,怀化除了1988年和1990年分别享受了有始无终、有名无实的湖南省“山区开放开发试验区”和国家“农村改革实验区”政策,及2004年享受了缺乏执行力的“湘西地区开发战略”有关政策外,没有享受到国家层面上具有战略意义的政策;未能入列上一轮国家西部开发“10+2+3”范围;2007年怀化多数县市虽进入比照西部开发政策范围,至今却无任何实质性优惠政策落实;2006年国家实施“中部崛起战略”,怀化既非粮食主产区,又非沿长江、陇海、京广和京九“两横两纵”经济带,没有入列湖南现代装备制造业及高技术产业基地和承接产业转移地,未能直接从中受惠。省级层面上,长株潭有国家“建设两型社会实验区”和城市一体化战略,岳、益、常、娄、衡有“3+5”城市群战略,衡、郴、永2009年享受“加快湘南地区开发开放”战略,张家界旅游区享受先导政策,怀化事实上已被边缘化。②自身发展战略定位多变。近20年来,怀化经济发展战略缺乏一以贯之的总体定位,发展重点在山地、工业、物流、商贸、服务业中摇摆,调整频繁,整体思路前后不能连贯。随着撤地设市,尤其是近5年来,怀化发展思路相对稳定,重点明确,但在产业发展和全局指导性方面需要进一步完善。

二、怀化经济发展后劲研判

(一)重大政策前瞻分析

一个地区经济社会的发展固然不是一蹴而就,但紧要处往往只有几步。当前正值 “十二五”开局之时,怀化正处在赶超发展的重要战略机遇期,能否正确顺应国际国内经济气候环境,研究分析国家及省内重大政策影响及利弊,结合市情争取国家政策红利,出台地方政策措施,对于抢抓机遇、增强后劲、加快发展至关重要。

1、国家及省重大政策前瞻

①主体功能区域划分于我市弊大于利。主体功能区域划分将我市鹤城、中方、洪江区明确为重点开发区域,将沅陵等10个县市明确为限制开发区域,国家及省将对重点开发区域出台改善基础设施和创业环境、壮大经济规模的相应政策措施,对限制开发区域实行区域生态保护优惠税费,出台引导、扶持和培育特色优势产业的配套政策,因势利导促进区域资源合理配置。站在全国大局和怀化长远上看,主体功能区域划分有利于环境资源的保护利用,有利于打造生态宜居城市,也有利于产业结构优化,但对怀化经济发展的制约也非常明显。一是影响新型工业化加速推进。怀化重点开发区域与限制开发区域面积比例仅9:91,远低于全省的40:60。限制开发区域在资金、土地、人才和环境资源等工业赖以发展的要素争夺中处于劣势地位。二是影响新型城市化进程加速推进。沅陵等10县市总人口占怀化86%,平均城市化率较怀化低7.1个百分点,是城市化的“短板”。此外,根据省主体功能区规划,怀化未来被定位为湘鄂渝黔桂五省边界地区中心节点城市和商贸物流中心,但芷江、洪江市与鹤城、中方功能定位的异化,将使已初显雏形的“鹤中洪芷一体化”进程受阻。三是影响投资及项目工作。国家及省在基础设施建设与产业项目上将更多向优化、重点开发地区倾斜,怀化将整体受损。预计怀化2020年开发强度仅3.4%(仅高于自治州),低于全省平均4.3个百分点。

②武陵山片区区域规划的实施将积极推动怀化发展。国务院近期出台的《武陵山片区区域发展与扶贫攻坚规划(2011-2020年)》,以“区域发展带动扶贫开发,扶贫开发促进区域发展”为思路,覆盖怀化全部区域,在战略定位上汇集西部大开发和中部崛起两大战略的政策优势,对怀化经济社会发展将产生重大推力。一是有利于进一步增强经济社会发展基础。试点将怀化交通、水利、通信等基础设施建设列入规划,其中,在“两环四横四纵”交通主通道及区域内交通网络建设规划中将怀化列为重要的综合交通枢纽和改扩新建重点;将市县部分水利工程纳入重点水库建设、流域综合治理、灌区改造、城镇防洪工程范围,为构建怀化现代基础设施体系提供了良好机遇;二是有利于增强产业转移承接力度。规划在主体空间结构布局中将怀化列为“六中心四轴线”经济带格局重要节点,在城镇布局中强调怀化承担珠三角经济圈、北部湾经济圈的辐射和对接功能,为深化怀化与长三角、成渝经济区、长株潭经济区及东部等地区的经济技术交流与合作,承接产业、资本和技术转移提供更为现实的平台。三是有利于统筹城乡及区域经济发展。试点规划以农村为战略主场,出台了财税金融、投资、土地、生态补偿、帮扶、扶持重点群体及影响评估等七方面支持政策,对推进怀化与发达地区基本公共服务均等化,统筹城乡、区域间资源配置将产生积极作用。

但试点以扶贫攻坚示范为主的战略定位及先行先试产生的政策对接、细化等问题,如政策覆盖面不全、与怀化发展战略融合度不高、与湘西地区开发现有政策对接不明等,对怀化经济社会发展将产生不确定影响。

③省直管县体制改革对市本级冲击较大。一是经济管理主导权被削弱。随着财政审批、用地报批等经济与社会管理权力的逐步下放,市级将在战略布局、产业调控上丧失更多的主导权;二是经济权益与责任割裂。在省对县项目、资金的直批直拨中,因市级话语权的削弱及省直考县体系的不健全,县级往往仅着眼于争取权益的最大化,而忽略与之相关的资金配套等责任,使统一承担被考核责任的市级处于有责无利的被动地位;三是市本级经济中心地位弱化。改革推进中经济发展重心的下移使市、县两级在资金、资源、人才等的竞争中处于同一平台。若拘囿于一市一区的现有行政区划,市本级财源建设、产业聚集和经济调控能力将十分有限,经济发展空间受掣,中心城市的辐射带动作用将减弱。

2、市域产业政策评析

后发展地区只有得到地方产业政策的支持和保护,才能打破原有的分工格局,占据于己有利的产业分工地位。目前怀化已基本建立了覆盖三大产业的政策体系,总的特点如下:

①第三产业方面政策起步较早,但涵盖范围不广,服务业发展仍有较大政策制定空间。第三产业方面的政策主要有《关于促进我市商贸物流业发展的意见》(2006年)、《关于贯彻落实党的十七大精神加快推进区域性经济中心和现代商贸物流中心建设的决定》(2007年)、《关于促进房地产市场稳定健康发展的实施意见》(2009年)等。政策只对商贸物流业有了较多的战略地位和扶持政策有较多的规定,对房地产业强调了健康发展的引导,但许多行业未提及或扶持力度不强,如发展旅游业政策宏观性强,操作性弱,配套服务、旅游商�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������