就业是最大的民生工程,不仅关系着人民生活水平的提高与和谐社会的建设,还关系着产业结构调整是否合理、有效。进入新世纪以来,全市产业结构从“三二一模式”转变为“二三一模式”,产业调整带动了就业结构的积极变化。但是,全市就业结构模式至今一直维系在“一三二”,这种就业结构显然滞后于产业结构变动。劳动力作为最基本的生产要素,要保证全市经济的可持续稳定增长,就必然要推动就业结构的调整、优化,重新配置劳动力资源。

一、“两个结构”之间的一般关系和国内外比较

产业结构的调整过程既是产出结构的转化过程,也是就业结构的转化过程。国际上发达国家的经验表明,产业结构的调整、改善、转变必然带来就业结构的相应调整:在经济发展初期,社会劳动资源集聚在生产效率低下的农业部门;工业革命以后,随着科技的发展,现代工业部门吸收了越来越多的劳动力就业,农业部门的就业人员逐步减少;随着技术进步的加快,工业部门劳动生产率迅速提高,过多的劳动力受到排斥;同时,以商业、金融和技术服务为主的第三产业快速发展,使得劳动就业逐步以第三产业为主。因此,根据“配第-克拉克定理”,发达国家的第一产业劳动力占全部劳动力资源的比重一般在7%-8%;第二产业劳动力的比重与人均国内生产总值同步提高,但在达到40%-50%的水平时,一般会稳定下来;第三产业具有较高的收入弹性,是吸引劳动就业的主要方向。

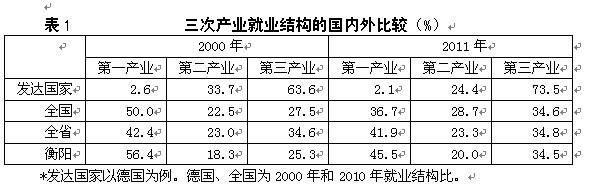

从表1可看出,与发达国家相比,全国都存在典型的就业结构滞后特征,尤其是第二产业,表现为增加值占GDP的比重提高快,发展速度增长快,但就业吸纳能力不强。与全国、全省相比,全市三次产业就业结构调整幅度略低于全国水平,第三产业已达到全国、全省平均水平。

二、全市“两个结构”变动趋势分析

2000年以来,全市产业结构调整成效显著,产业结构趋向合理,第一、二、三产业的产出结构比例从2000年的30.9:34.3:34.8转变为2006年的22.4:40.8:36.8,到2011年,进而优化的16.8:48.6:34.6,符合产业结构的一般演替规律。但产业结构与就业结构的变动缺乏协调性,就业结构调整远远滞后于产业结构调整,这是与一般规律不相适应的。

(一)产业结构调整有明显的阶段性特点,带动了就业结构变化,但就业结构未发生根本性转变。

2000年以来,全市的产业结构变动大致可以划分为两阶段。

1、2000-2005年时期。这一时期,全市的第一产业比重由30.9%持续下降到24.1%,下降了6.8个百分点;第二产业由2000年的34.3%增至2005年的37.5%,提升了3.2个百分点;第三产业由2000年的34.8%增至38.4%,提升了3.6个百分点。这段时期,第一产业呈下降趋势,降幅较大,第二、三产业呈现出良好的增长态势,第三产业略快于第二产业,产业结构呈现出“三二一”格局。

就业结构显示,大量的劳动力从第一产业向第二、三产业转移,但第二产业对转出的劳动力的吸纳能力明显不如第三产业。第一产业的劳动力所占比例由2000年的56.4%下降到2005年的49.7%,下降了6.7个百分点;第二、三产业分别由2000年的18.3%、25.3%提高至20.0%、30.3%,提升了1.7、5个百分点。就业结构形成“一三二”格局。

2、2006-2011年时期。2005年以后,全市的第一产业所占比重继续走低,由2005年的24.1%降至2011年的16.8%,下降了7.3个百分点;第二产业表现出强劲的增长力,由37.5%跃至48.6%,提升了11.1个百分点;第三产业在2006年被第二产业赶超,之后呈现小幅震荡走低态势,由38.4%降至34.6%,下降了3.8个百分点。这一阶段产业结构得到一定程度的优化,形成了“二三一”格局,与新型工业化的推进、工业化程度的加深是分不开的。

在就业方面,依然是大量的劳动力滞留在第一产业,第一产业劳动力所占比重仍在45%以上;第二产业劳动力所占比重变化不大,基本保持在20%左右;第三产业在吸纳劳动方面表现出色,从2005年的30.3%增至34.5%,提高了4.2个百分点。总体来看,就业结构依然未发生质的转变,维持“一三二”格局。

这一时期,从产业结构看,第二产业发展越来越快,但从就业结构看,第一产业劳动力向第三产业转移,就业结构调整远远滞后于产业结构的调整。

(二)就业结构存在明显的产业差异,与产业结构调整步伐相比,协调性有待加强。

1、第一产业就业增长缓慢,与产业结构调整趋势一致,但仍有调整空间。2011年末第一产业就业人数为212.29万人,比2000年末增加4.26万人,增长2.1%,年均增长0.2%。主要是受城镇化建设推进、现代农业发展、农村用地局限性等因素影响,第一产业没有太多的空间来吸纳更多的劳动力,大批农村人口向城镇转移。12年间,第一产业增加值比重下降了8.7个百分点,就业结构比重下降了10.9个百分点,产业结构、就业结构调整方向是一致的。但是,在2000年,占全市从业人数56.4%的第一产业只创造了全市30.9%的生产总值;至2011年,45.5%的从业人数也只创造了全市16.8%的生产总值,第一产业劳动力产出效率不高,且低于全国、全省第一产业平均劳动生产率。

2、第二产业就业比重略升,但滞后于第二产业结构调整步伐。第二产业就业人数从2000年末的67.63万人上升到2011年末的93.33万人,增加25.70万人,增长38.0%,年均增长3.0%。2011年第二产业就业比重达20.0%,仅比2000年提高1.7个百分点,而此时的第二产业结构比重大幅提高,20%的劳动力创造了接近50%的生产总值。产值的大幅提升,既需要资本和技术,更需要劳动力。目前普遍存在的企业“招工难”的现象,从劳动力短缺的角度,说明了全市第二产业还有较大的发展空间。

3、第三产业就业比重提升最快,吸纳能力最强,与第三产业结构调整步伐基本协调一致。全市第三产业吸纳就业人数从2000年的93.18万人增加到2011年的160.77万人,增加67.59万人,增长72.5%,年均增长5.1%。尽管第三产业增加值占GDP的比重从2000年的34.8%提升到2005年的38.4%,再回落到2011年的34.6%,但第三产业吸纳就业的能力比2000年提高了9.2个百分点,吸纳了大量的转移劳动力。据统计,自2000年以来,第三产业吸纳就业的增量是一、二产业增量总和的2.3倍。随着全市提振内需、扩大就业政策的推行,第三产业的就业吸纳能力还将进一步增强。

此外,从2000年至2011年三次产业对全市生产总值增长的综合贡献率看,第一产业对GDP的贡献为13.4%,第二产业52.1%,第三产业34.5%,显而易见,第二产业对经济贡献最大,是全市经济的支柱产业。然而,从三次产业吸纳就业的综合贡献率看,第一产业4.4%,第二产业26.3%,第三产业69.3%,第三产业又是吸纳劳动力的第一大产业。这两者的偏差恰恰说明了全市就业结构与产业结构的不协调性,就业结构有待进一步优化。

三、全市“两个结构”均衡性关系分析

下面,我们运用就业弹性系数、结构偏离度、相对劳动生产率三个方面对全市产业结构和就业结构的均衡性进行科学考量,仅供参考。

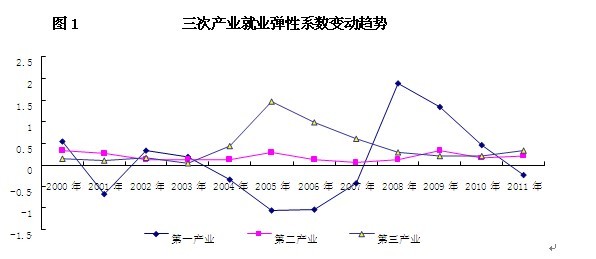

(一)利用就业弹性系数分析经济增长中的就业效应。就业弹性系数是从业人数增长率与GDP增长率的比值,即GDP增长1个百分点带动就业增长的百分点。当就业弹性系数为零时,说明经济增长对就业无拉动作用;当就业弹性系数为正时,说明经济增长对就业具有拉动效应,系数越大,带动的就业人数越多,反之,系数越低,带动的就业人数越少;当就业弹性系数为负时,有两种效应:一是经济增长为正,就业增长为负,经济增长对就业有“挤出”效应;二是经济增长为负,就业增长为正,经济增长对就业具有“吸入”效应。

依图1分析如下:

1、第一产业的就业弹性系数在三次产业中波动幅度最大,平均系数最小,只有0.04。说明由于第一产业发展的相对稳定性、自然资源的有限性、生产方式的集约化,使第一产业对劳动力的吸纳能力十分有限。在经济社会发展过程中,第一产业必然对富余的劳动力产生挤出效应,促使大量劳动力转移到二、三产业中去。从图1看,全市的第一产业就业弹性系数一般在0.5以下,但在2008年的金融危机时期,全市大量外出的农村富余劳动力回流,使这一年就业弹性系数突增,之后,劳动力又逐年流出,系数回落。

2、第二产业的就业弹性系数基本保持平稳,平均就业弹性系数低于第三产业。2006年全市产业结构转型后,就业弹性系数并没有出现大的变化,平均就业增长速度明显落后于其产值的增长速度,第二产业的快速发展未能为扩大就业作出显著贡献。

3、第三产业的就业弹性系数“两边低中间高”。第三产业在拉动就业方面,“十五”初期、“十一五”末期的就业弹性系数与第二产业基本拟合,吸纳劳动力能力有待提高。

总的来看,近年来全市农村劳动力转移幅度逐年加大,农村劳动力呈下降趋势,但全市农村人口多于城镇人口,要将第一产业劳动力下降到一个合理水平,还需要较长的一段时期。同时,国有企业改革步伐加快,现代企业管理制度全面推行,在岗职工人数减少,下岗分流人员增多,使第二产业经济增长拉动就业增长的能力还有待进一步提高。尽管第三产业是拉动就业增长的主要力量,但全市第三产业结构中劳动密集型单位多,新兴服务业单位少;传统服务业单位多,现代服务业单位少;中小型服务业单位多,大型服务业单位少,第三产业吸纳劳动力的各类平台还要进一步扩大和完善。

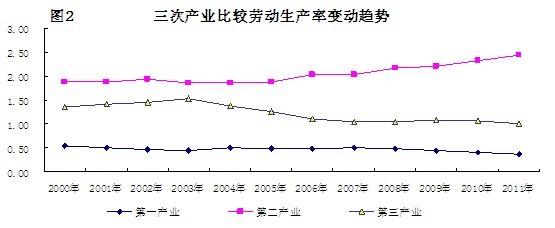

(二)利用比较劳动生产率分析就业结构调整中产出效应。比较劳动生产率是指各产业的增加值比重与就业比重之比,即相对劳动生产率= GDP的产业构成百分比/就业的产业构成百分比,它表明每1%的劳动力对应能创造百分之几的产值。当数值大于1时,数值越大劳动生产率越高,劳动力越集中;当数值小于1时,劳动力就会向其他产业转移,并导致该产业在经济中的比重下降。

从图2可看出:

1、第一产业比较劳动生产率在0.55以下波动,且呈下降趋势。第一产业中每1%劳动力只能创造0.4-0.5%的增加值,数据说明,一是全市农业现代化程度有待提高,二是农村劳动力转移力度尚待进一步加大力度。

2、第二产业比较劳动生产率从2000年的1.87逐年提升至2011年的2.43。主要是由于全市处于工业化加速期,资本和技术的投入是经济增长的主要动力,从上图可看出,第二产业对资本、劳动力具有较强的吸引力,推动比较劳动生产率逐年走高,到2011年,每1%的第二产业劳动力能创造出2.43%的增加值。

3、第三产业比较劳动生产率与第二产业的差距逐年拉大。第二、三产业的比较劳动生产率差异扩大,说明其内部各行业的发展差别也越来越大,生产性服务业与工业的相互作用、相互依赖的互动关系也越来越弱。然而,生产性服务业作为延长了工业产业链、价值链,降低了工业运行成本的行业,它的比较劳动生产率的减缓,不仅影响了工业的快速增长,也影响了全市经济的可持续发展,因此,现代服务业的发展需要给予大力推动。

4、第一产业与第二、三产业的差距扩大,经济二元性特征越来越明显。第一产业与第二产业的比较劳动生产率差距从1.3扩大到2.1,与第三产业的差距从长远看也会逐渐扩大。

综上所述,全市第一产业比较劳动生产率最低,且呈逐年下降趋势,说明传统农业生产方式的增长潜力释放殆尽,未来要提高劳动生产率必须进行深层次的变革;第二产业比较劳动生产率最高并逐年提高态势,是全市经济增长的生力军;第三产业比较劳动生产率低于第二产业,并呈波动态势,需要在现代服务业的发展上给予推动。

(三)利用结构偏离度分析“两个结构”协调效应。结构偏离度是各产业增加值的比重与相应的劳动力比重的差异程度,即结构偏离度=各产业增加值比重/各产业就业比重。当数值大于零时,增加值份额大于就业份额;当数值小于零时,增加值份额小于就业份额;当等于零时,则表明二者均衡。同时,绝对值越大,表明产业结构和就业结构越不对称。

图3显示:第一产业结构偏离系数均为负值,且波动幅度较小,劳动转移须加大力度。第二产业偏离系数均为正值,且2006年以后偏离度越来越大,需要吸纳更多的劳动力来使就业结构趋于合理。第三产业偏离系数一直也是正值,2011年趋于0,说明其产业结构和就业结构基本均衡,在吸纳劳动力方面,期待发挥更大的促进作用,以与第二产业协调配套发展。

显而易见,全市第三产业的产业结构与就业结构趋于均衡,第一产业相对第二产业协调性要强。理论来说,随着农村居民人均收入的增加,产业结构偏离度应逐步趋向0,然而,第一产业结构偏离度有向下扩大趋势,表明第一产业劳动力过剩有加剧趋势。第二产业的结构偏离度向上逐年扩大,产值比重远远高于就业比重,说明全市劳动力向第二产业转移速度较慢。

四、“两个结构”均衡性滞后的因素分析

从产业结构调整过程可知,全市经济增长方式已从“农业型”转向“工业型”,第一产业劳动绝对过剩。静态地看,表现为第一产业吸纳过多劳动力,第二、三产业吸纳劳动力不足;动态地看,第一产业向第二产业转移,再向第三产业转移速度过慢。

(一)三方面因素限制了第二产业吸纳劳动力的能力。首先,全市第二产业的就业弹性较小,且总体平稳,表明工业高增长并不能带动就业高增长。其次,第二产业全员劳动生产率不断提高,其中规上工业企业增加值年递增速度在33%左右,劳动生产率的提高使得经济增长速度一定的情况下,劳动的需求量减小。第三,相比劳动密集型,企业更加偏好采用资本密集的生产技术。2000年以来,全市工业化程度不断提高,传统产业、采用旧技术的领域的工作岗位不断减少,而新兴产业、新技术领域在不断创造新的工作岗位的同时,高技术的使用也不断“挤出”富余人员,第二产业的就业容量有限。

(二)消费“短腿”不利于吸纳就业能力的增强。投资、消费、进出口是拉动经济增长的三大动力。2000年,全市最终消费相当于GDP的83.5%,贡献率55.3%;2011年,消费占GDP的比例下降到58.0%,贡献率46.7%,消费对GDP的直接贡献不高且呈下降趋势,这表明消费对全市经济的拉动力不强,是经济增长中的短腿。然而,衡阳作为全省第一大常住人口城市,2011年,全市城镇居民人均消费支出12737元,低于全省、全国平均水平,扩大内需,有着很大的潜力。如果消费上去了,第三产业、小微企业会有更大发展空间,从而创造更多的就业岗位。

(三)第三产业发展迟滞缓慢,产业内部结构欠优。第三产业是吸引劳动力能力最强的领域,但是全市第三产业的发展速度并不快,发展水平也不高,其吸收劳动力的潜力还没有释放出来。从第三产业内部结构看,以京上广为代表的发达地区主要是以信息、咨询、科技、金融等新兴产业为主,而全市仍以传统的商业、服务业为主,一些基础性第三产业和就业弹性较大的新兴产业仍然发育不足。据统计,2011年,全市第三产业就业弹性系数排前四的行业是居民服务和其他服务业,水利、环境和公共设施管理业,金融业,文化、体育和娱乐业等行业,租赁和商务服务业、交通运输、仓储和邮政业、房地产业等行业的就业弹性为负数。所以全市目前第三产业的内部发展不平衡也是影响全市劳动就业的重要原因。

五、对“两个结构”均衡发展的几点思考

综上所述,2000年以来,全市产业结构和就业结构不断优化,经济发展水平持续提高,但仍需看到两者间还存在较大偏差,矛盾仍然突出,三次产业就业结构合理化程度偏低,针对以上问题,提出以下建议:

(一)合理促进农村富余劳动力转移。随着产业结构的调整,全市第一产业结构比重在逐年降低,而就业结构比重仍居首位,对于农业“低产出与高就业”的现象,必须增加对农业的资金投入,加强政策、科技和人才等方面的支撑,从根本上转变增长方式,全面提高农业劳动生产率,稳步促进农业生产的增长,逐步合理有效减少农业就业人员,促进剩余劳动力向二、三产业合理有序流动和转移,使农村劳动力的转移与全市工业化的需求相结合,为全市经济增长提供更多的劳动力资源。

(二)大力发展中小型企业及民营经济。由于中小企业的进人成本相对较低,就业制度灵活,分布范围广泛,在吸纳就业方面具有很大的优势,很多地区也都主要依靠中小企业吸纳劳动力。与此同时民营经济的准入门槛降低,民营资本的活力将进一步激发。因而,促进和支持中小企业和民营经济的发展,将是今后提高就业容量的重要途径。通过政策鼓励、信贷扶持及优质配套服务相结合,积极支持民营经济,尤其是个体私营经济的发展,可使新的经济增长点与就业增长点有机结合起来。

(三)加快第三产业优化步伐。从就业弹性系数和比较劳动生产率的分析,可以看出,第三产业具有较大的经济增长空间和就业增长空间。为此,应优化发展第三产业,政府需在基础设施方面加大投入和管理,创造一个良好的发展环境,使交通、通讯更加方便快捷,食宿便利舒适,各项公共服务高效优良,且把发展重点放在以下几方面:一是继续加强餐饮、商贸流通传统第三产业的发展,由于这些行业创业成本低、劳动力相对密集,所需资金少,技术要求低,因而可吸纳大量劳动力。这十分符合全市目前农村劳动力素质普遍较低的现状。另一方面要积极发展潜力较大的新兴服务业,特别是为生产服务和为提高劳动者文化素质和职业技能的服务业,如信息服务业、物流业、文化教育业、金融保险业、旅游业、社区服务业等,这些行业都有吸纳劳动力的广阔空间。

(四)努力提高劳动力素质。劳动力的素质是构成产业结构高度化和就业结构优化的主要制约因素之一。目前衡阳的劳动力资源的整体素质无论是受教育程度、专业技能和转岗能力,还是接受新知识的能力,都难以满足高新技术产业对劳动力素质的要求。衡阳目前面临的最大就业问题之一是由于产业结构调整所带来结构性失业,技能人才短缺。为此,我们需要以提高全社会就业率为重点,在总量上扩大就业规模,并以提高劳动者技能为前提,从质量上提高劳动者的创造能力。进一步重视职业技术教育的发展,加大教育培训的投入力度,为产业结构升级带动就业结构优化提供内在支持,创造有利条件。

[供稿:衡阳市统计局张敏 晋彦华]

[审核:刘雁]

[责编:张艳]