从世界经济范围来看,旅游业已成为发展最快、前景最广阔的产业之一。加快武陵源区旅游业发展,不仅有助于推动全区经济转方式、调结构、促增长,还能增加就业机会,吸引外商投资和对外经济贸易合作等。因此,科学客观的评价旅游业对武陵源区财税收入的贡献程度,研究促进全区旅游业发展的对策措施,使之成为全区经济发展的战略性产业和地方财政收入的重要源泉,具有重要意义。

一、武陵源区旅游业发展现状

(一)旅游业发展规模不断扩大。建区以来,武陵源区旅游接待规模由1989年的58万人次增长到2012年的1711万人次,年均增速为15.9%;累计实现旅游总收入由1989年的0.25亿元增长到2012年的70.91亿元,年均增速为27.9%。从绝对量看,“十一五”期间累计接待游客6027万人次,比“十五”期间高2538万人次;累计实现的旅游总收入为207亿元,比“十五”期间高102亿元。武陵源区的旅游业发展规模不断扩大,接待能力不断增强。

表1 全区历年旅游业发展情况

年 份 | 旅游接待规模(万人次) | 旅游总收入(亿元) | ||

累计 | 增速(%) | 累计 | 增速(%) | |

1989 | 58 | — | 0.247 | — |

1990 | 72 | 24.1 | 0.249 | 0.8 |

1995 | 97 | 12.8 | 1.2 | 103.4 |

2000 | 351 | 55.7 | 13.78 | 156.9 |

2005 | 1002 | 8.9 | 29.28 | 13.3 |

2006 | 1145 | 14.3 | 33.35 | 13.9 |

2007 | 1264 | 10.4 | 37.30 | 11.8 |

2008 | 1052 | -16.8 | 32.35 | -13.3 |

2009 | 1167 | 11.0 | 47.80 | 47.8 |

2010 | 1400 | 19.9 | 56.21 | 17.6 |

2011 | 1621 | 15.8 | 65.79 | 17.1 |

2012 | 1711 | 5.6 | 70.91 | 7.8 |

十五期间 | 3489 | 23.3 | 104.85 | 16.2 |

十一五期间 | 6027 | 6.9 | 207.00 | 13.9 |

1989-2012年均增速 | — | 15.9 | — | 27.9 |

(二)旅游收入占GDP比重迅速上升。旅游业一直是全区的核心主导产业,是推动经济发展的加速器。1989年武陵源区旅游收入为0.25亿元,占GDP值的83.2%,随着旅游业的迅速发展,旅游收入占GDP的比重不断上升,1995年的旅游收入开始反超GDP值,到2012年时,旅游收入是GDP值的2.15倍,旅游业是经济发展的核心增长极。

表2 建区以来旅游收入与GDP情况(单位:亿元)

年份 | 旅游收入 | GDP | 占比(%) | 年份 | 旅游收入 | GDP | 占比(%) |

1989 | 0.25 | 0.30 | 83.2 | 2001 | 15.57 | 6.58 | 236.6 |

1990 | 0.25 | 0.40 | 62.7 | 2002 | 17.55 | 7.49 | 234.3 |

1991 | 0.28 | 0.40 | 68.7 | 2003 | 16.61 | 7.46 | 222.7 |

1992 | 0.37 | 0.49 | 75.7 | 2004 | 25.84 | 8.45 | 305.7 |

1993 | 0.54 | 0.74 | 73.0 | 2005 | 29.28 | 9.60 | 304.9 |

1994 | 0.59 | 0.81 | 72.9 | 2006 | 33.35 | 13.79 | 241.8 |

1995 | 1.20 | 1.01 | 118.9 | 2007 | 37.30 | 16.42 | 227.2 |

1996 | 1.40 | 1.19 | 117.4 | 2008 | 32.35 | 16.53 | 195.7 |

1997 | 2.05 | 1.40 | 146.4 | 2009 | 47.80 | 19.72 | 242.4 |

1998 | 2.45 | 1.60 | 152.9 | 2010 | 56.21 | 23.50 | 239.2 |

1999 | 5.37 | 2.70 | 199.0 | 2011 | 65.79 | 27.38 | 240.3 |

2000 | 13.80 | 3.05 | 452.6 | 2012 | 70.91 | 32.94 | 215.3 |

注:GDP为当年价数据。

(三)旅游业促进了城乡居民收入的增加。随着全区旅游业的快速发展,旅游业带动城乡就业效果明显,有力促进了城乡居民收入增加。2012年,全区城镇居民人均可支配收入和农村居民人均纯收入分别为15202元和6465元,同比分别增长12.2%和13.1%。2003-2012年,城乡居民收入年均增速分别为10.38%和11.46%,与2003年相比,城乡居民收入均实现了翻番,人民生活水平大幅提高。

表3 武陵源区城乡居民收入情况

年份 | 农民人均纯收入 | 城镇居民人均可支配收入 | ||

绝对额(元) | 增速(%) | 绝对额(元) | 增速(%) | |

2003 | 2436 | 5.3 | 6250 | — |

2004 | 2746 | 12.7 | 6600 | 5.6 |

2005 | 3026 | 10.2 | 7200 | 9.1 |

2006 | 3300 | 9.0 | 8424 | 17.0 |

2007 | 3717 | 12.6 | 9484 | 12.6 |

2008 | 4184 | 12.6 | 10141 | 6.9 |

2009 | 4620 | 10.4 | 10994 | 8.4 |

2010 | 5036 | 9.0 | 12096 | 10.0 |

2011 | 5714 | 13.5 | 13548 | 12.0 |

2012 | 6465 | 13.1 | 15202 | 12.2 |

2003-2012年均增速 | — | 11.45 | — | 10.38 |

注:武陵源区的城镇居民人均可支配收入从2003年开始统计。

(四)旅游业推动了第三产业企业的迅速发展。武陵源区旅游资源极其丰富,旅游在经济社会发展中具有举足轻重的地位和作用,旅游业的发展促进和带动了第三产业的迅速发展。截止2012年底,武陵源区三星级及以上的星级宾馆由2003年的11家(全为三星级)扩大到25家,其中5星级宾馆2家,4星级宾馆3家。与此同时,交通运输业、娱乐业、旅游购物以及相关行业也都迅速发展。

二、全区旅游业发展对财税的贡献分析

随着旅游产业规模的不断扩大,旅游业对财政的贡献也日益明显。由于旅游业的行业综合性和对经济的广泛涉及性特征,使旅游活动对税收的贡献来自不同层面。旅游业发展对财税的贡献分析也比较复杂,本文试图采用相关回归模型测算和税费统计分类法两种方法进行对比分析。

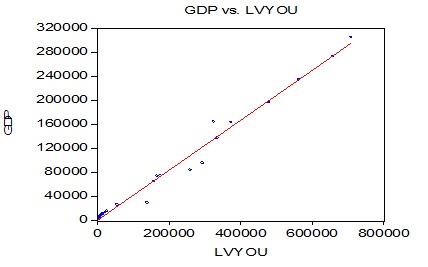

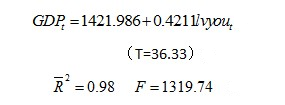

(一)相关回归模型测算的税收贡献。为了更好的研究旅游收入、GDP和税收的关系,本文选用1989-2012年的统计资料进行回归分析。表示t年的地区生产总值,表示t年的旅游总收入,利用E-views统计软件进行分析。

图1 GDP与旅游收入的散点图

通过旅游收入和GDP的散点图可知,旅游收入和GDP存在较强的正相关关系,因此可考虑建立一元回归模型,其模型结果如下:

修正后的可绝系数1(R2)等于0.98,拟合度较好,回归系数在显著性a=0.05的情况下通过回归系数t检验2(括号内为t检验值),说明解释变量对被解释变量的影响是显著的, 而且F=1319.74,F检验3相当显著, 说明模型对总体的近似程度较高。

根据武陵源区旅游收入对国民经济的回归模型可知,1989年-2012年,武陵源区旅游收入每增加1元,国民生产总值能增加0.4211元。据此测算,以2012年地方税收负担率0.051(16811/329422)计算,可实现地方税收7079万。

(二)税费统计分类法计算的税收贡献。税费统计分类法,即以旅游业总收入和旅游者花费抽样调查为依据,按照旅游者的花费及相关税率,来计算各行业的旅游收入和税收。

旅游收入的分类是根据2010年旅游者花费抽样调查结果,将旅游收入按吃、购、行、游、娱、住旅游六要素进行分类。2012年旅游业总收入的分类结果如下表所示:

表4 武陵源区旅游业总收入的分类

项 目 | 旅游业总收入 | |

旅游收入构成比重(%) | 2012年收入额(亿元) | |

总 计 | 100 | 70.91 |

住 宿 | 18.5 | 13.12 |

餐 饮 | 17.3 | 12.27 |

游 览 | 21.4 | 15.18 |

交 通 | 14.7 | 10.42 |

购 物 | 15.2 | 10.78 |

娱 乐 | 10.8 | 7.66 |

其 他 | 2.1 | 1.49 |

根据旅游者花费支出所涉及的旅游产品和服务,按照有关征税规定,可将旅游收入中有关交通、通讯和其他方面收入,按3%的营业税税率计税;住宿、餐饮、游览按5%的营业税税率计税;娱乐业按20%的营业税税率计税;旅游购物的增值税一般至少13%计税,但考虑到我区大多数旅游商品销售商经营规模较小,按照国家有关规定,对小规模纳税人销售货物或应税劳务可按销售额的6%征收,所以本文对购物的计税采取对旅游商品销售收入的20%按13%的增值税率计税,80%按照6%的增值税率计税。

由于旅游企业涉及各个行业,目前无法统计各个旅游企业的所得税,因此,本文参照每年对主要旅游企业的统计,先计算销售利润率,再推算旅游总收入的利润额,取利润总额的20%(相当于大中企业)按照25%的所得税率计税,利润总额的80%(相当于小型微利企业)按照20%的所得税税率计税。

表5 2012年武陵源区旅游税收收入分类计算表

项 目 | 2012年计税基数 (亿元) | 计税税目 | 计税税率 (%) | 2012旅游业税收 (亿元) |

住 宿 | 13.12 | 营业税 | 5 | 0.66 |

餐 饮 | 12.27 | 营业税 | 5 | 0.61 |

游 览 | 15.18 | 营业税 | 5 | 0.76 |

交 通 | 10.42 | 营业税 | 3 | 0.31 |

购 物 | 8.62(按80%) | 增值税 | 3 | 0.26 |

2.16(按20%) | 增值税 | 13 | 0.28 | |

娱 乐 | 7.66 | 营业税 | 20 | 1.53 |

其 他 | 1.49 | 营业税 | 3 | 0.04 |

企业所得税 | 1.42(按20%) | 所得税 | 25 | 0.36 |

5.67(按80%) | 所得税 | 20 | 1.13 | |

合 计 |

|

|

| 4.81 |

注:企业所得税的计税基数是按照销售利润率10%×70.91亿元(旅游总收入)=7.09亿元而得,并按不同档次计征所得税。

计算表明,2012年武陵源区旅游收入可实现的税收总额为4.81亿元,而国地各项入库税收收入总额为2.78亿元,与理想测算值有一定的差距,但不可否认的是旅游业对税收的贡献很大。

(三)两种税收贡献差异的说明。相关回归模型间接测算法,主要是根据旅游业对GDP的贡献,以及现有地税负担率,间接的推算出现有的地税收入16811万元中,有7079万(占42.11%)是旅游业贡献的。而税费统计分类法能比较准确的测算旅游收入对税收的总贡献。这种方法测算2012年武陵源区旅游收入可实现的税收总额为4.81亿元,而国税和地税各项入库税收收入总额为2.78亿元,与理想测算值有一定的差距,主要原因是旅游收入没有全面实现征收税收,存在偷税漏税现象等。

三、影响全区旅游业财税贡献的主要原因

(一)国际国内市场不景气,旅游经济下行压力大。2012年,全区主要经济指标未完成年初的预期目标,发展速度不高、运行不够稳定是制约旅游经济对地方税收贡献增长的瓶颈。地区生产总值、固定资产投资、旅游接待规模、旅游总收入、公共财政预算收入增速为11.6%、4.0%、5.6%、7.8%、19.3%,同比去年分别低了4.9、13.7、16.9、9.3、6.5个百分点。从国内形势来看,2012年数省连降暴雨、干旱台风暴雪等自然灾害频发抑制了国民旅游消费。下半年“十八大”的召开,全国维稳工作的加强和入境签证的限制,对国内和境外市场产生了不同程度的影响。从国际形势来看,欧债危机的继续恶化,使欧洲经济再次陷入经济衰退,同时拖累了世界其他国家的经济增长。根据最新发布的《2013年世界经济形势与展望》报告,世界经济增长在2012年明显下滑,增长幅度仅为2.2%,不仅低于2011年2.7%的增长率,更是远低于2010年4.0%的增长水平。围绕钓鱼岛、黄岩岛问题,中国与一些邻国的摩擦、矛盾增多。国内国际各种不利因素对旅游的影响已经显现,旅游经济下行压力大。

(二)旅游结构发展不平衡,旅游经济消费构成不合理。2012年,全区旅游收入构成中,吃、住、行、游、购、娱所占的比重分别为17.3%、18.5%、14.7%、21.4%、15.2%和10.8%。从国际旅游业看,在旅游总消费构成中,“食、住、行”和“游、购、娱”一般各占50%,而目前全区旅游刚性需求过大,在旅游产品的开发上存在重吃、住、行,轻游、购、娱,特别是娱乐消费的比重偏低,说明全区旅游结构发展不平衡,旅游经济消费构成不合理。在购物方面,杜仲茶、葛根粉、猕猴桃等特产,大多都是档次不高、特色不鲜明,没有形成像北京烤鸭、天津麻花等一定规模的品牌购物场所。在娱乐方面,有特色的、高端娱乐项目太少,不能满足国内外高端游客对休闲度假、商务会展、高尔夫娱乐等现代旅游产品的需求。

(三)旅游业发展炙手可热,旅游区域竞争十分激烈。作为新的朝阳产业,各地旅游业发展迅速,旅游区域竞争十分激烈。从省区旅游景点看,南岳、韶山、凤凰等景点近年来发展较快,给全区旅游业发展带来更大的压力,威胁着湖南旅游以张家界为龙头老大的地位。2012年“十一黄金周”,全区景区景点接待游客人数在全省仅居第6位,游客接待规模低于南岳、韶山、凤凰。从周边旅游景点看,慈利的江垭温泉、张家界大峡谷的创建,永定的天门狐仙、天门洞生态体育公园等高端旅游项目的建成,都给全区旅游业发展带来巨大压力。2012年,永定区、慈利县和桑植县的景点接待旅游人数增速分别为35%、26.2%和25%,比全区分别高出29.4、20.6和19.4个百分点,旅游客源市场竞争激烈。

(四)旅游业税收管理难度大,税收潜力未得到全面挖掘。由于旅游业的行业综合性和对经济的广泛涉及性特征,导致对该行业税收管理存在很多问题,税收征收难度大,税收潜力不能得到全面挖掘。一是旅游餐饮税收管理难,餐饮发票漏洞大,很多消费者索要发票意识不强。二是旅行社税收管理难,旅行社现金收支频繁,坐收坐支现金严重,折扣和佣金不入账,但成本费用却按折扣前的金额予以全额抵扣,导致账面收入低,虚假纳税申报。三是导游和特种行业税收管理难,导游的实际收入绝大部分来自于团队的购物及娱乐消费的回扣,但由于对购物和娱乐消费场所的税收控管难以到位,无法掌握回扣支付的真实数据,收入被隐瞒,使税务机关无从控管。四是挂靠的旅游企业税收管理难,大多是采取不办证照、不领发票、不做账的办法进行经营,使税务部门不好确定其纳税主体,核定计税依据。

四、提升全区旅游业财税贡献的对策建议

(一)加快产业结构调整,促进旅游经济协调发展。2012年,全区的地区生产总值为32.94亿元,同比增长11.6%(按可比价计算),其中三次产业结构比为3.9:2.1:94.0。经济发展不协调,农业发展十分薄弱,而旅游产业经济抗风险能力差,因此要加快产业结构调整,提高农业产值比重。要充分宣传贯彻落实区委关于加快推进城乡互助共建促进农民增收和农村发展的决定,综合利用好各类农村奖励政策,搞好农村基础设施建设,加快农业产业发展。要依托旅游和城市市场需求,大力发展特色农副产品,摆脱农副产品外调现象。加强旅游产业与农业和城乡基础设施业的资源共享,优化产业结构,要因地制宜地探索产业互动互促的旅游循环经济模式。

(二)优化旅游要素结构,提升旅游产业转型升级。全区旅游六要素结构不优,旅游经济消费构成不合理,加大旅游转型升级势在必行。在满足旅游刚性需求同时,还需在旅游产品和娱乐项目上下足功夫。在购物方面,要深度挖掘地方特色,创新利用各类资源,打造具有鲜明特色的旅游产品体系,比如依托土家文化特色,打造特色土家食品和饰品等。丰富旅游产品品种,加大特色旅游产品宣传,能让游客来武陵源旅游时就能想到武陵源的特产,比如武陵源的岩耳、葛根、杜仲茶等,这些特色产品可以通过包装、宣传等方式打造成特色品牌。在娱乐方面,要打造有特色的、高端娱乐项目,满足国内外高端游客对休闲度假及商务会展需求。

(三)坚持营销与招商结合,扩大旅游客源市场和投融资渠道。创新旅游宣传促销手段,充分运用影视、歌曲、广告、互联网等多种宣传渠道,结合区域实际,围绕武陵源核心景区开展品牌营销,大力拓展海内外市场,充分挖掘客源潜力。全区要努力更新观念,加快旅游景区建设和旅游资源综合开发招商投融资步伐,要以武陵源区重点景区及旅游娱乐和购物要素开发为主体,以东南沿海经济发达地区的大财团、大客商为重点对象,要坚持与旅游宣传促销活动相结合,以情招商,以商招商,实现旅游招商引资。对小景区景点项目采取卖断经营权、转让、租赁、资源折股等多种方式盘活存量,整合资源。对武陵源核心景区等大的旅游投资项目采取参股控股、经营权拍卖等方式,广泛吸引资金。

(四)强化税收征管力度,挖掘旅游税收增收潜力。当前旅游对税收贡献能力与实际税收负担水平的差异真实地揭示出税收征收努力程度不够。为此,迫切需要进一步加强税收征管,不断提高旅游对税收的贡献实现程度。一是加大纳税宣传力度,增强消费者索票意识。可以通过网络、微博、电视、广播等方式,宣传纳税科普知识,增强消费者索要发票意识。二是完善征管方式,加大“以票管税”力度。可以将旅行社《旅游行程安排单》纳入税务发票管理范畴。三是加大综合治税力度,堵住佣金回扣跑冒滴漏。对旅游服务相关行业支付给旅行社的佣金,及支付给导游、司乘人员的佣金,原则上必须在同一发票上标注折扣金额,其佣金、回扣所形成的税收,由旅游服务行业按税收机关规定的标准代扣代缴,堵住佣金、回扣相关税收的跑冒滴漏。四是核实纳税企业名录,加大逃漏税惩处力度。对挂靠的旅游企业进行排查摸底,并将其列入到纳税企业名录中,对故意逃税漏税的企业,进行严厉的执法惩处。

1、可绝系数(R2)是衡量自变量对因变量解释程度的指标,它取决于回归方程所解释的回归离差与总离差之比,可绝系数越高,说明因变量与自变量的相关性越高,回归方程的拟合程度就越好。

2、回归系数的t检验是指根据样本计算结果对总体回归系数的有关假设所进行的检验,它的主要目的是为了解总体自变量与因变量之间是否真正存在样本回归模型的相关关系。

3、F检验即方程整体的检验,回归方程的检验除了回归系数的显著性以外,还要检验回归模型整体的显著性。

[供稿:张家界市统计局李爱平]

[审核:刘雁]

[责编:张艳]