信息技术是社会发展的重要驱动力,电子信息设备制造业是经济发展的战略性、基础性和先导性产业,对调结构、稳增长、促发展有着重要作用。2011年,以蓝思科技投产为标志,拉开了长沙电子信息设备制造业跨越式发展的序幕。2014年,电子信息设备制造业实现增加值258.42亿元,占长沙市规上工业增加值的比重达8.5%,3年时间增加了3.9倍。

一、行业发展成果

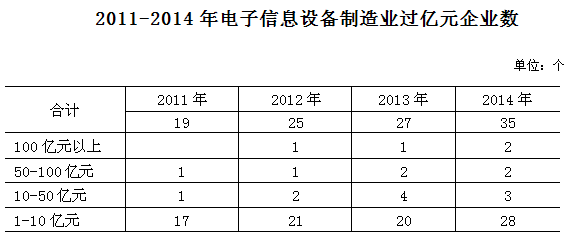

(一)总量迅速扩大。通过三年时间发展,电子信息设备制造业在企业数量、企业规模及增加值总量上都取得了快速增长。2014年,电子信息设备制造业规上企业共67家,是2011年的1.9倍;实现增加值258.42亿元,是2011年的4.9倍,在37个大类行业中排名第三;产值过亿元企业35家,是2011年的1.8倍,其中过百亿企业2家,而2011年之前无一家。

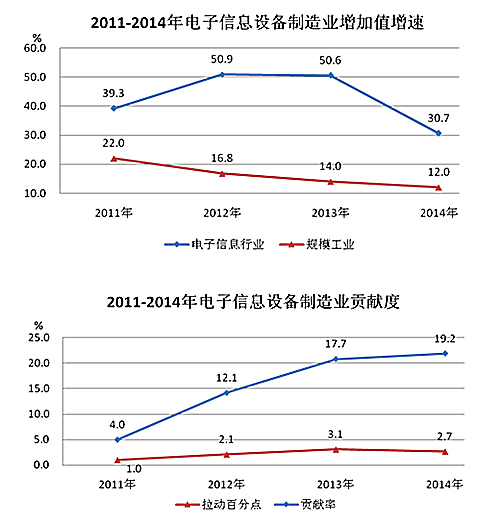

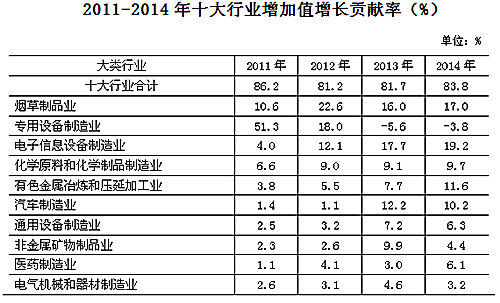

(二)贡献力度提升。近年来,电子信息设备制造业快速增长,对规模工业增长拉动作用逐步增强,已经成长为支柱性行业之一。2011-2014年规上工业中电子信息设备制造业增加值年均增速达42.6%,比规上工业平均增速高26.8个百分点,增长贡献率由2011年的4.0%提升到2014年的19.2%,年均贡献率达11.3%;大类行业贡献率排名也逐年上升,从2011年排名5位上升到2013年、2014年连续两年第一。2014年,电子信息设备制造业比上年增长30.7%,增速较前几年虽有所降低,但仍高于规模工业增速18.7个百分点;拉动规上工业增长2.7个百分点,比2011年提高1.7个百分点;增长贡献率19.2%,比2011年提高15.2个百分点,增长贡献排名第一,高于排名第二的烟草制品业2.2个百分点。

(三)非公经济引领。非公经济是电子信息制造业增长的主导力量,长沙电子信息制造业快速发展,得益于非公企业如大型民营企业蓝思科技的快速增长。2014年,规模工业非公经济电子信息设备制造业实现增加值220.81亿元,行业占比85.4%,比上年增长35.3%,高于行业增速4.6个百分点,拉动行业增长34.1个百分点,增长贡献率达94.5%。

(四)主导企业突出。长沙电子信息制造业的快速增长,主要源于大型企业的迅速发展。2014年,电子信息设备制造业中大型企业实现增加值224.33亿元,行业占比86.8%,比上年增长33.9%,高于行业增速3.2个百分点,高于规上工业增速21.9个百分点;拉动行业增长33.8个百分点,增长贡献率为93.6%;拉动全市规模工业增长2.5个百分点,增长贡献率为17.9%,大型企业对电子信息制造业乃至规模工业增长拉动作用都非常明显。

(五)研发水平提高。研发能力是维持企业长期高效发展的核心能力,是企业保持竞争优势,在激烈的市场竞争中获胜的首要保障因素。长沙电子信息设备制造业企业注意研发能力提升,科研投入、科研水平快速增长。2014年,行业研发费用投入18.25亿元,占规上工业的14.3%,高于收入占比6.7个百分点;比上年增长38.7%,高于规上工业研发经费投入增速22.3个百分点。拥有专业技术人员1.59万人,占行业从业人员比重达16.3%,高于全市平均水平3.8个百分点。新产品产值占比近六成,比上年增长47.0%,高于行业产值增速20.3个百分点。

二、存在的主要问题

(一)企业效益不佳。长沙电子信息设备制造业企业正处于快速成长期,这一阶段人、财、物力投入巨大,企业生产能力提升、厂房扩大、人员扩招、研发投入增加等都需要大量的资金投入,加上近年来原材料价格上涨、用工成本增加、整体市场低迷等因素影响,企业效益整体不佳。2011-2014年,规上工业电子信息设备制造业增加值增长了3.9倍,而利润总额仅增长0.6倍。2014年,行业亏损企业17家,占比25.4%,比上年增加11家。实现利润总额2.54亿元,比上年下降26.9%,低于全市水平26.8个百分点,降幅在十大行业中仅次于专用设备制造业。实现利税总额45.15亿元,比上年下降9.4%,低于全市水平15.9个百分点。成本费用利润率仅为3.9%,低于全市水平3.9个百分点。

(二)行业层次不高。当前,电子信息行业正加速向互联网化、移动化、智能化方向发展,以信息经济、智能工业、网络社会、在线服务、数字生活为主要特征的高度信息化社会将成为未来发展的主要方向,与之相关的新一代移动通信设备制造、高端计算机制造、数字视听产品制造、集成电路等都成为引领行业发展的主要方面。纵观长沙电子信息制造业发展,总体水平较低,主要处于产业链的中下端,行业层次不高。2014年,长沙电子信息设备制造业分布在8个中类行业,其中通信设备制造业占比79.5%,电子器件制造业占比11.8%,而计算机制造业、广播电视设备制造业、视听设备制造业、电子元件制造业等发展前景好的战略性新兴产业占比均非常低,增长速度也比较慢,四个中类行业增加值占比分别为1.9%、0.2%、2.4%、2.4%,增速为2.3%、1.6%、-4.9%、22.8%。占比最高的通信设备制造业中,主体企业仅做配件,缺乏核心技术,产品附加值不高。

(三)产业链相对松散。尽管长沙在电子信息行业发展规划中,注重企业的空间分布和配套性建设,但整体来说行业布局、区域布局仍有待提高。从中类行业布局来看,产品主要集中在通信设备制造业,2014年该中类行业增加值占比79.5%,而排名第二的电子器件制造业占比仅为11.8%,其它六个中类行业合计占比仅为8.7%,行业产品趋同,互补性不强,配套能力较差,产业链不完善。从企业数量及增加值总量分布来看,企业总数多的区县总量非常小,而总量大的区县企业数非常少,大企业带动作用不强,企业分布较为松散。企业总数最多的是岳麓区,22家企业占行业总数的32.8%,增加值占比仅为3.7%;芙蓉区12家企业占行业总数的17.9%,增加值占比仅为4.0%。增加值总量最高的是浏阳市,企业数仅2家,而增加值占比高达52.3%;天心区企业数3家,增加值占比12.5%。总体来看,长沙电子信息行业发展高度依赖少数几家主导企业,行业整体实力不强,主导企业行业衍射作用不强,相关配套企业发展落后,没有形成以主导企业为核心、关联企业协同发展的产业链发展模式。

三、发展对策建议

(一)加强政策扶持,促进产业高效增长。一是充分发挥政策的导向作用,鼓励电子电器企业加快技术改造,引进先进技术和先进装备,加快提升电子电器行业生产工艺和装备水平,带动传统产业升级改造,变制造为“智”造,提高产品附加值,提升企业盈利能力。二是加大政策支持力度,对新入驻项目在税收、土地等方面给予优惠,吸引重大项目落户。三是采取措施引进或培育有实力的整机制造企业,并发展成为龙头企业,发挥行业引领作用。一方面带动一部分配套企业进驻长沙以提升行业规模,另一方面整机企业产业链条更长更完备,行业带动作用更强。

(二)合理规划布局,提升行业配套能力。完整的产业链有助于企业节省成本、提高效率,有利于提高行业协作能力,变竞争对手为合作队友,实现互利共羸的现代化企业关系。一要引导效益不好的小规模电子信息企业兼并合作,提升企业规模,集中资源形成规模优势,提升资源利用率。二要采取措施鼓励不同规模企业积极开展合作,鼓励中小企业为发展好的大企业提供配套服务,增强行业协同度。三要选择性招商引资,针对性引进有技术、有潜力的配套企业,完善产业链条。四要发挥主导企业带动作用,打造一家主导企业带动一帮行业关联企业协同发展的良性互动模式,形成一个区域一个特色群体的企业集团发展体系。

(三)提高服务水平,解决技术创新问题。长沙电子信息企业近年来高度重视产品创新,加大了研发投入力度,技术实力较以往有了很大程度提高。但是,与发达地区相关,技术优势并不明显,加之新技术研发对人力、财力、物力要求非常高,高风险高投入,对处于快速成长期的长沙电子信息企业来说创新难度非常之大。技术创新需要政府发挥桥梁作用,将技术方、资本方、生产方有效组合起来,并采取措施帮助企业降低风险,减轻压力。一要对行业关键性技术与共性技术提供政策支持、技术支援与财政扶持,引导和促进行业实现技术革新。二要建立和完善中小企业协同创新平台,鼓励企业加强技术交流,集中有限资源共同实现技术创新,营造良好的技术创新环境。三要推动高校、科研院所的科技资源与有实力企业技术合作,利用其科研能力针对性开发市场需要的特色产品,加快技术实力向生产能力的转化进度。四要通过设立专项资金或低息贷款方式为重要技术研发项目注资,缓解企业研发压力,促进项目研发进程,对取得重大技术突破的企业要给予税收优惠或资金奖励,引导和激励企业进军新技术领域,打造行业技术领先优势,提升产品核心竞争力,增加企业赢利能力。五要瞄准某些领域,有针对性的引进一些先进技术或技术先进的企业,快速提升行业结构层次。

[供稿:长沙市统计局]

[审核:刘雁]

[责编:罗昊]